奈良県出身→早大法学部卒→弁護士秘書として勤務→結婚して4人の子供を出産。

現在大学生~小学生まで1男3女の子供がいます。コロナショック後から投資をスタートし、現在は1000万円程度の含み益を出しています。こちらのブログでは投資や資産運用について経験談を交えて情報発信をしていきたいと思います。どうぞよろしくお願いいたします。

投資の勉強を進めていくと「アセットアロケーション」という用語をよく目にするようになりますね。

「アセット(asset)=資産」「アロケーション(allocation)=配分」という意味で、資産運用の成績は9割がこのアセットアロケーション(資産配分)で決まるといわれています。

米国株を買うか日本株を買うか、またどのタイミングで購入するかなどについては真剣に考えますよね。

ただ株式や現金、債券などそれぞれの金融資産の配分についてしっかり方針を立てて投資をしている人は案外少ないのではないでしょうか。

今回はこのアセットアロケーションの理想型について、年齢別やリスク許容度別に考えていきたいと思います。

ラクして早く儲かる話はどこかにないかなあ、と思っていませんか。

その気持ちよくわかります。

宝くじが当たったり、庭から石油がわき出したり庭を掘ったら金(ゴールド)が出てきたり・・・と私自身一攫千金を何度夢見たことか。

そこで早く確実に儲かる方法が知りたい!と思っているあなたにピッタリの無料投資講座があります。

その名も![]() 投資の達人になる投資講座

投資の達人になる投資講座

セミナー受講数日本一&満足度93%という結果からもこのセミナーの人気度がわかりますね。

2時間程度の無料動画講座、長いと感じますか?

私はネット証券口座を申し込む前に500時間以上も投資の勉強をして何十冊と投資関連の本を読みあさりました。

この![]() 投資の達人になる投資講座は投資で成功するためのエッセンスがギュッと凝縮された動画です。

投資の達人になる投資講座は投資で成功するためのエッセンスがギュッと凝縮された動画です。

私も受講しましたが2時間という長さを感じさせないくらいあっという間でした。

「とにかくしっかりご自身で勉強してください。極論今日のこの講座の内容もうのみにしないでくださいね」という言葉で一気に信頼度が増し動画の最後まで完走。

もちろん一時停止をしたり巻き戻したり自分のペースで自由に視聴できますが、「今後みなさんがどうしていくべきか」については後半に述べられているのでぜひ最初から最後まで視聴してみてくださいね。

私も自力で何百時間も勉強する前にこの動画に出会いたかったです。

動画を視聴するだけなので、特定の商品を勧められたり勧誘されたりする心配がないのも安心。

結論、ラクして確実に儲かる道はありません。

だからこそ一攫千金を夢見るそこのあなた、投資で成功する秘訣をしっかり学べる![]() 投資の達人になる投資講座を受講してみてはいかがでしょう。

投資の達人になる投資講座を受講してみてはいかがでしょう。

アセットアロケーションを考える意味は?

- 現金・預金

- 債券

- 株式

- 不動産

- コモディティ(金・銀・プラチナなどの現物資産)

主なアセット(資産)は主に5種類にわけられます。

アセットアロケーションは、投資の目的を達成するために欠かせません。

またいつの間にかリスクをとり過ぎていた、といった事態を避けることで生活を守ることにもつながりますね。

常にリスクとリターンのバランスを意識しつつ、自分にとって心地よい資産配分を考えましょう。

アセットアロケーションを決めるための5つの要素

引用元:FinTech Journal

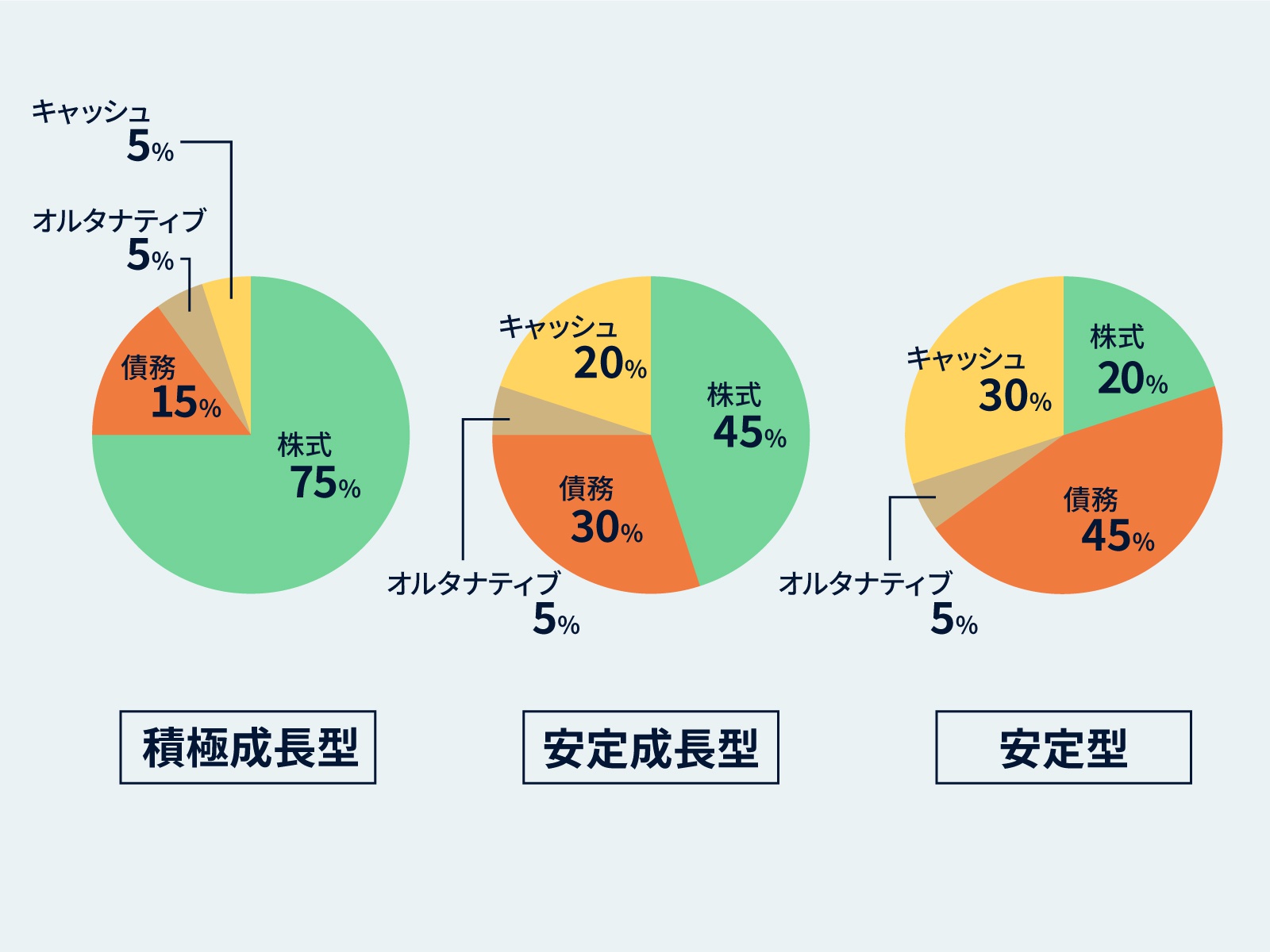

積極的にリターンを求める場合はリスク資産である株式の割合が増えていますね。

価格のアップダウンが激しい資産ほどリターンが大きく、また同時にリスクも抱えることになります。

アセットアロケーションを決める要素1:投資目的

- 早期リタイア

- 早期セミリタイア

- 教育費の形成

- 老後資金の形成

- 日々の収入アップ

投資の目的は人それぞれ。

目標達成までの期間が長ければ長いほどリスクをとりやすくなります。

お子さんの教育費や老後資金などはジュニアNISAやつみたてNISAなどの非課税制度を利用し、できるだけ長期目線で考えたいですね。

アセットアロケーションを決める要素2:年齢

一般的に年齢が若ければ若いほどリスクをとりやすくなります。

資産形成の途中で何度か暴落がやってきても、その後相場か回復したときに一層資産を増やせる可能性もあるし、労働収入でとり戻すことだってできますよね。

一方40代以上の中高年の場合、退職までの期間を考慮しつつ失敗すると致命傷になるような大きなリスクをとることは避けたほうがいいですね。

アセットアロケーションを決める要素3:リスク許容度

投資目的や年齢はアセットアロケーションを決める大事な要素ですが、いちばん大切なのは「性格」「リスク許容度」です。

どの資産をどんな割合で保有したときに最も安定した精神状態を保てるかはすべてその人の性格次第ですよね。

若くても心配性の人もいますし、40~50代以上で「含み損を抱えているけど全然平気」という人だっています。

若くても慎重派タイプなら現金や守りの資産といわれている債券の比率を高めたほうがいいですし、40代以上でも「株で勝負したい」という積極派タイプなら株式の比率が高めでもいいでしょう。

アセットアロケーションを決める要素4:家族構成

独身や夫婦2人の生活であれば多少リスクをとれますが、子どもがいると養育費や教育費について考える必要があるため、あまり冒険できなくなります。

目先必要な教育費は当然現金で用意しておかなくてはいけませんし、いざという時の生活防衛資金も多めに準備しておく必要がありますね。

最近「早期リタイア」を目指す人や実現した人のYouTube番組が人気ですが、ご夫婦2人やお子さん1人までのケースが大半。

お子さんが2人以上いると、完全リタイアではなく「早期セミリタイア」が実現できれば万々歳ですね。

家族構成によってはかなり「守り」を意識したアセットアロケーションになるでしょう。

アセットアロケーションを決める要素5:景気の動向や世界情勢

昨今のように世界情勢が不安定な時期は「有事の金」といわれているように「金(ゴールド)」の割合を増やしている人が多いようです。

また現在の円安ターンでは日本円の価値が減っていくため、米国株などの外国資産を持っている人が有利になりますよね。

またエネルギー価格が高騰している時は石油株を多く含むETFに投資するなど、その時々の景気の動向や世界情勢によってアセットアロケーションを変えていくことも大切ですね。

ポートフォリオって何のこと?

ポートフォリオとは「金融商品の組み合わせ」という意味です。

どの投資信託を買うか、どんな米国株ETFや個別株を購入するかなど具体的な金融商品をどんなバランスで組み入れるかを考えることですね。

ここでは株式・債券のポートフォリオとして3つの例をあげます。

リスクを抑えながら運用したい場合

引用元:アセットマネジメントOne

最初はできるだけリスクを抑えながら運用したい場合のポートフォリオ。

外国株式や外国債券は含まれていません。

リスクを抑えると、同時にリターンが抑えられることも覚えておきましょう。

海外資産も含め、ある程度リターンを求めたい場合

引用元:アセットマネジメントOne

国内外の株式・債券・リート(不動産投資信託)など、程よくリスクをとることである程度リターンを求めたい場合のポートフォリオ例となります。

リスクを抑えたい場合と比較すると、先進国株式・先進国債券が加わりました。

幅広く分散投資をしたい場合

引用元:アセットマネジメントOne

かなりバランス良く分散されているポートフォリオ例。

新興国株式・新興国債券が加えられています。

自分でポートフォリオを考えるのが面倒な場合、上のような8種類の金融商品に均等投資ができるバランスファンドを1本だけ買っておくのもいいですね。

【参考にしたい】年金積立金管理運用独立行政法人(GPIF)の資産構成

引用元:GPIF公式ホームページ

年金の運用には高度な知識とスキルを要します。

運用専門職員であるエリート達が考え出した年金の運用資産配分は上のグラフの通り。

まさに「長期分散投資」を目的とした、とてもバランスのいい資産配分となっていますね。

我が家のシンプルなアセットアロケーション

- 株式60%(投資信託・米国株)

- 現金40%

我が家の金融資産はたった2種類。

シンプルすぎて大丈夫?と思われるかもしれませんが、単純なアセットアロケーションは管理がとてもラクです。

株式資産はネット証券口座を確認すればすぐにわかりますし、現金も最低限の口座しか持っていないのでかんたんに把握できます。

不動産について

一応自宅は持ち家ですが、投資物件ではないためここではアセット(資産)の中に入れていません。

いざとなったら土地の価格で売却可能だと思いますが・・・。

また先進国リートインデックスファンドや米国リートETFを保有していますが、これらは不動産投資信託で現物不動産とは異なるため「株式」の中に入れています。

現金について

昨年まで債券(個人向け国変動10年)を保有していましたが、全額償還されて戻ってきたので今は「現金」の中に組み込まれています。

主人や自分の年齢を考えると株式の割合を減らして現金を増やしたほうがいいかな、とも思いましたが現在の円安ターンでは日本円の価値がどんどん目減りしていく状況。

円安がどこまで進むかわからないため、現金比率を上げるのは躊躇してしまいますね。

さらにインフレが進んで物価も上がっているので、今は円安とインフレのダブルパンチで現金の価値が下がっています。

というわけで、しばらくは「株式:現金=6:4」の割合をキープしつつ様子を見ていきたいと思います。

金(ゴールド)について

金(ゴールド)は金の延べ棒のような現物ではなく、金を掘り起こす会社の株式を集めたものを持っています。

米国株の金鉱株ETFですね。

現物ではないため、こちらもリート同様「株式」のアセットクラスに分類されます。

金(ゴールド)そのものよりも価格のアップダウンが激しいのが特徴ですが、盗難リスクなど気を使うことがないため気楽に保有できます。

我が家のポートフォリオ【米国株中心】

- 米国株式60%(この内9割がETF)

- 投資信託40%

我が家のポートフォリオもアセットアロケーション同様にかなりシンプルです。

米国株式といっても9割は比較的値動きがゆるやかなETF(数十社・数百社の株式を集めた上場投資信託)。

投資信託も「全米」「S&P500」が中心なので、厳密にいうとほぼ米国株に偏っている状態ですね。

「全世界株式」の一部に中国やブラジルなどの新興国株式も入っていますが、今は全世界株式も米国株が7割を占めています。

そして米国株式の中には定期的に配当金を受けとれる「米国超高配当ETF」が入っているため、証券口座に振り込まれた配当金は「現金」に分類されます。