奈良県出身→早大法学部卒→弁護士秘書として勤務→結婚→4人の子供を出産。結婚当初から節約と家計管理を頑張ってきました。このブログでは子沢山サラリーマン家庭でもできる家計節約術についてお伝えします。今回は住宅ローンについての記事ですが、法律事務所勤務時代に宅建の試験に合格取得済みです。どうぞよろしくお願いいたします。

生涯の支出の中で住宅費の占める割合ってとても大きいですよね。

ここ数年間は史上最低水準といってもいいくらいの低金利時代で、住宅ローンを組む人が増えていました。

ところが現在日銀は徐々に金利を上げる政策を進めようとしています。

住宅費の金額は少なく見積もっても数千万円、場合によっては億単位になるため住宅ローンの金利が自分や家族に与える影響はかなりインパクトがあるといえるでしょう。

今回の記事では、住宅ローンについて書いていきたいと思います。

これからマイホームを購入して住宅ローンを組もうと考えている人、また現在ローンを支払い中の人にも読んでいただけたらと思います。

特に登録者数10万名突破!モゲチェックなら、ネットで情報を入力するだけで主要銀行を一括比較できます。

銀行の審査に通る確率やおトクな借り方などがわかるだけでなく、メッセージ機能を通して住宅ローンのプロにも相談可能。

仮審査はスピードが大事です。

自宅にいながら空いた時間でサクッと住宅ローンの一括審査をしてみましょう。

住宅ローンの借り換えを検討中の方はこちら

↓↓↓

住宅ローン:繰上げ返済か投資か

毎月住宅ローンを払っている場合、まとまった金額を入金して繰上げ返済をした方がいいのか、あるいは繰上げ返済をせずに手元に現金を残しておいて貯蓄や投資に回した方がいいのか、悩んでいる人も多いと思います。

ここでは繰上げ返済を選択した場合のメリットやデメリットについて考えましょう。

繰上げ返済か投資か:お金の面で考えた場合

以下の条件で住宅ローンを借り入れたと仮定します。

年利 0.6%

借入期間 30年間

借入額 4000万円

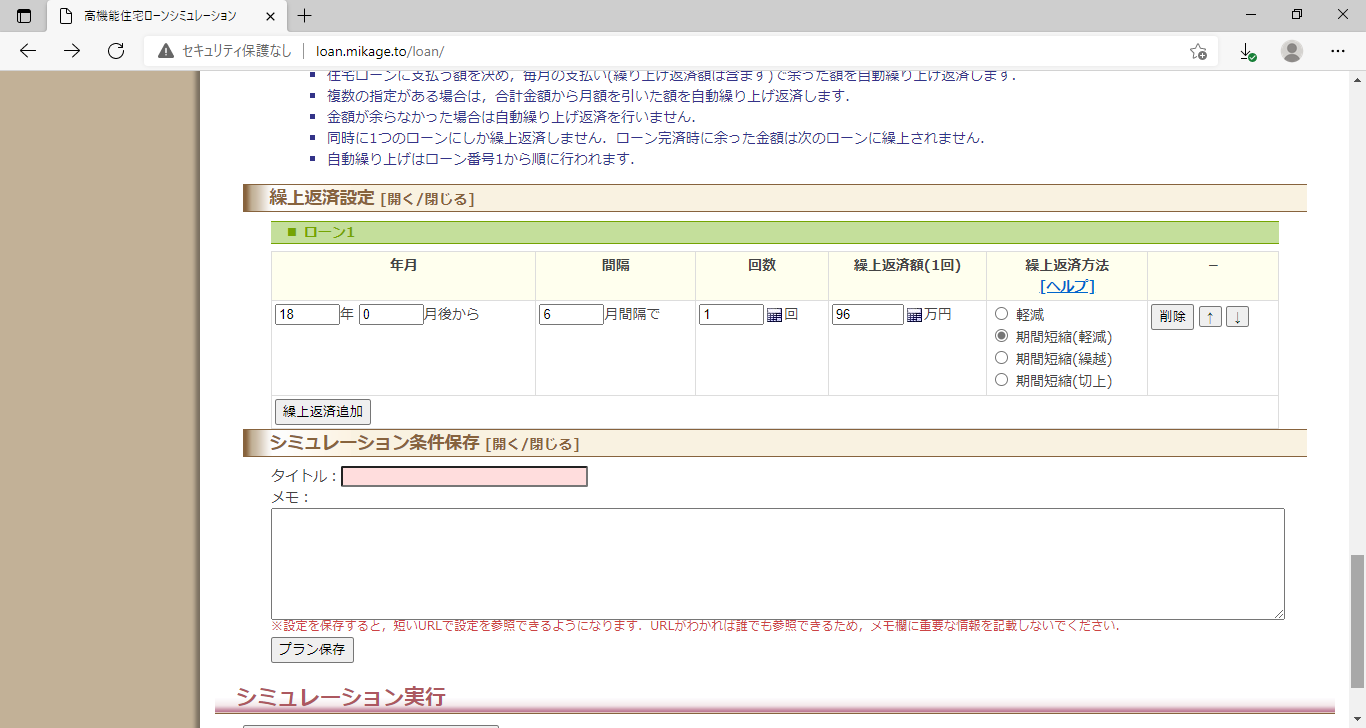

みかローンの住宅ローンシミュレーション結果だと、合計返済金額が4,371万7,745円

になるので利息部分だけで371万7,745円ですね。

次に繰上返済設定をクリックして、毎月1万円貯蓄して年間12万円×8年で貯めた96万円を繰り上げ返済に回すと仮定して入力します。

10年間は住宅ローン控除があるため、今回は10年目以降に繰り上げ返済をするケースを想定しています。

利息部分が371万7,745円→365万462円となり、6万7,283円減りました。

次に、毎月1万円を8年間年利4%と想定して積み立て投資に回す場合を考えます。

楽天証券 積立かんたんシミュレーションを利用して計算すると、最終的に112万9,185円になりました。

元本が96万円なので8年間で16万9,185円増えたことになります。

8年間でみただけでも積立投資をした方が有利という結果になりましたが、積立投資にはここに複利効果が加わります。

株価は上がったり下がったりをくり返すものの、長い目でみると複利効果のおかげでさらにお金が増えていく可能性が高いと考えられます。(過去~現在に至るまでの株価成長率を参考にした場合)

上記の結果をみると、昨今の低金利時代においては住宅ローンを繰上げ返済せずに借りたままにしておき、手元の余剰資金を投資に回した方が資産形成の観点では有利という結論になりますね。

繰り上げ返済:メリットとデメリット

住宅ローンを繰上げ返済した場合と繰上げ返済をせずに手元のお金を積立投資に回した場合、それぞれでどのようなメリットとデメリットがあるのか考えましょう。

住宅ローンを繰上げ返済した場合と繰上げ返済をせずに手元のお金を積立投資に回した場合、それぞれでどのようなメリットとデメリットがあるのか考えましょう。

住宅ローンを繰上げ返済する場合

まずは住宅ローンを繰り上げ返済する場合について考えましょう。

- 住宅ローンを完済したら抵当権が抹消されるため、住宅が名実ともに自分のものになる。

- 借金がなくなると精神的にとても楽になる。

- 借金がないと、転職や独立など自由に選択しやすくなる。

- 家計バランスシートにおける純資産が増える。

家計バランスシートについては次の記事も参考にしてください。

- 手元の余剰金を住宅ローンの繰上げ返済に回した場合、返済中に貯蓄や投資にお金を回せなくなる。

- ローンの残年数が10年を切ることになれば、住宅ローン控除が受けられなくなる場合がある。

- 繰上げ返済をしすぎて家計が苦しくならないように、急な出費などに備えて予備費は確保しておきましょう。

- 繰上げ返済をする際に手数料がかかる場合があるため、住宅ローンを組むときにあらかじめ金融機関に確認しておきましょう。

繰り上げ返済をせずに余剰金を投資(貯蓄)に回す場合

次に住宅ローンの繰り上げ返済をせずに手元に現金を残しておいて余剰金を投資や貯蓄に回す場合を考えましょう。

- 余剰金を積立投資に回すことで早くから投資をスタートさせられるため資産を増大させやすい。

- 手元に現金があると安心できる。

- 団体信用生命保険に入っている場合、契約者にもしものことがあったときにローン残高の肩代わりをしてもらえる。

- いつまでも借金を背負った状態が続く。

- 子どもの教育費がかかる頃になると、住宅ローンと教育費のダブル支出がキツくなる。

- 変動金利を選択している場合、金利の変動によって想定以上に総支払額が増えることがある。

我が家の場合

我が家の住宅購入からローン完済までの道のりをかんたんに書いていきたいと思います。

中古物件を選択する

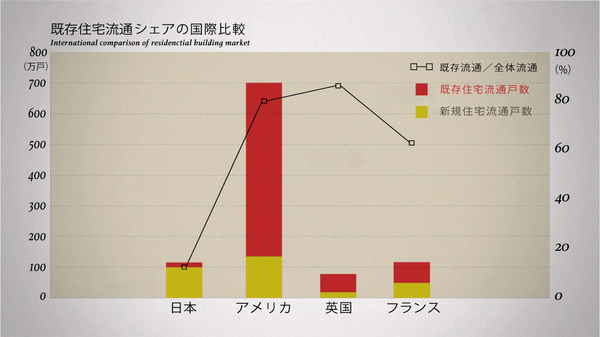

※幻冬舎GOLD ONLINEより引用

グラフを見ると、日本では新築物件の流通戸数が圧倒的に多いことが一目瞭然です。

中古物件の取引率は10%程度ですね。

アメリカは80%、イギリスは90%、フランスは60%であることを考えると特に日本人は新築を好む傾向が強いことがわかります。

実際に新築物件を購入した人から話を聞くと、「新築の方がきれいで設備も最新だから気持ちよく住める」という理由をあげる人が多いですね。

同時に「見栄えを気にする」というまさに見栄を大切にする文化がここ日本に根強く残っているのも新築が好まれる原因のひとつでしょう。

新築物件の場合、販売に関わる広告宣伝費や人件費が実際の物件価格に上乗せされて価格が設定されます。

この新築プレミアムは物件価格の1割~3割程度といわれています。

新築プレミアムを1割と仮定した場合、5,000万円の新築物件であれば約500万円が新築であるがゆえに上乗せされた価格となりますね。

新築の価値は「まだ誰も住んでいない状態」にあるため、1日住んだだけでも中古物件になってしまうのです。

極端な話ですが、購入してから1ヶ月後に売却したいとなったときに新築プレミアム分の価格を引いた額でしか売りに出せないという事態も考えられます。

主人と私は「新築プレミアム分の500万円あれば子どもひとり分の大学の学費(文系の場合)が出せるよね。」と考えるタイプなので最初から中古物件一択でした。

たとえ500万円上乗せされても新築に価値があると考える人や、新築物件に住むこと自体にお金に換えられない価値があると感じる人もいるでしょう。

この場合には新築プレミアム分として多めに支払った価格とそれによって得られるメリットや幸福感、満足感が釣り合っているなら問題ないとも考えられますね。

どんな物件を選ぶかは、ご自分や家族の価値観、将来のライフプランと照らし合わせて考えるといいでしょう。

繰上げ返済をして借金をなくす道を選択

一般的には住宅ローンの繰上げ返済はせず、手元に現金を残しておいて生活費に使ったり貯蓄をしたり、というパターンを選択する人が多いみたいです。

一般的には住宅ローンの繰上げ返済はせず、手元に現金を残しておいて生活費に使ったり貯蓄をしたり、というパターンを選択する人が多いみたいです。

シミュレーション結果でも繰上げ返済をするより手元の現金で積立投資をした方が得をするという結果でしたね。

理論的には、手元に現金を残しておくのが正しいということになります。

ですが我が家は住宅購入時にできるだけ頭金を入れ、さらに住宅ローンの繰上げ返済をして一気に完済しました。

幸か不幸か、ちょうど築20年ほどの物件で住宅ローン減税を受けることができなかったため(中古物件で住宅ローン減税を受けられるのは築20年以内の物件)、繰り上げ返済を選択した方が得になるのか住宅ローン減税を受けた方が得になるのかを計算する必要がなかったのです。

当時の通帳を確認すると約2年で完済していました。

まだ子どもたちが小さくて教育費もほとんどかからなかったため、まとまった金額をガンガン繰上げ返済に回しても日常生活に影響はありませんでした。

主人と私はとにかく「借金がある状態」が落ち着かなかったため、完済後は本当に晴れ晴れとした気持ちになったことを覚えています。

実際には頭金をほとんど入れずにほぼ全額フルローンにして、契約者にもしものことがあった場合に支払いがなくなることも想定し(団体信用生命保険が適用されるため)、20年~30年かけてゆっくり返していくパターンが多いと思います。

折衷案として、一気に完済するのではなく余裕のある範囲で繰上げ返済をして当初の返済期間より少し早めに完済する道もありますね。

住もうよ!マイホーム![]() なら、不動産会社と紐づかないファイナンシャルプランナーに住宅購入と住宅ローンについて無料で相談できますよ。

なら、不動産会社と紐づかないファイナンシャルプランナーに住宅購入と住宅ローンについて無料で相談できますよ。

夫婦で話し合うだけでは不安な場合や住宅購入やローンについてなかなか方針が定まらないとき、何度でも無料で相談に乗ってもらえます。

![]()

抵当権抹消登記の申請

住宅ローンを完済した場合には抵当権抹消登記の申請をする必要があります。

勝手に抹消されるわけではないので注意してください。

司法書士に依頼すると15,000円~20,000円近く費用がかかるのでぜひ自分で申請しましょう。

もう10年以上も前のことですが、父方の祖父が亡くなったとき配偶者である祖母に祖父名義の自宅の所有権移転登記をする必要がありました。

やはり司法書士に頼むと5万円以上費用がかかるからと、父から頼まれて私が申請したのですがこちらは必要添付書類をすべて自分で集めたり作成したりする必要があったため、かなり骨の折れる作業だった記憶があります。

それに比べれば抵当権抹消登記の申請手続はかんたんなのでぜひご自分ですることをおすすめします。

- ローンを完済後したら金融機関から抵当権抹消に必要な書類が郵送されてきます。

- 抵当権抹消登記申請書をダウンロードして必要事項を記入し、対象不動産がある地域を管轄している法務局に添付書類とともに提出します。

まずは住宅ローン選びから

住宅ローンの繰上げ返済をするかどうか以前に、まずは正しく住宅ローンを選ぶことが大切ですね。

購入したい物件が決まったら、次は住宅ローンの事前審査(仮審査)の申し込みをします。

事前審査をパスして始めて本審査に進むことができるため、まずは事前審査に通らなければいけません。

10%程度の人が仮審査の段階で落ちるといわれていて、仮審査に通らなければまた住宅ローン選びから始めることになります。

住宅ローンの一括審査を利用する

住宅ローンの一括審査を利用すれば、いちど情報を入力するだけで複数の金融機関に同時に事前審査を申し込むことができますよ。

特に登録者数10万名突破!モゲチェックなら、ネットで情報を入力するだけで主要銀行を一括比較できます。

銀行の審査に通る確率やおトクな借り方などがわかるだけでなく、メッセージ機能を通して住宅ローンのプロにも相談可能。

仮審査はスピードが大事です。

自宅にいながら空いた時間でサクッと住宅ローンの一括審査をしてみましょう。

住宅ローンの借り換えを検討中の方はこちら

↓↓↓

![]()

![]()

- 事前審査に落ちてしまった場合、再び金融機関を選ぶ手間がはぶける。

- 情報の入力が1回ですむので時間の節約になる。(事前審査のための入力項目は多いため、約1時間ほどかかるといわれています)

- 事前審査にパスした中から金利や事務手数料の費用、また団体信用生命保険の条件などを比較して自分に合った住宅ローンを選べる。

- 無料で利用できる。

事前審査に申し込むためにはたくさん入力する項目があるから時間がかかるんだね。

住宅ローンの借り換えという選択

既に現在住宅ローンを支払中の人でも住宅ローを借り換えることでローン残高を減らせる可能性があります。

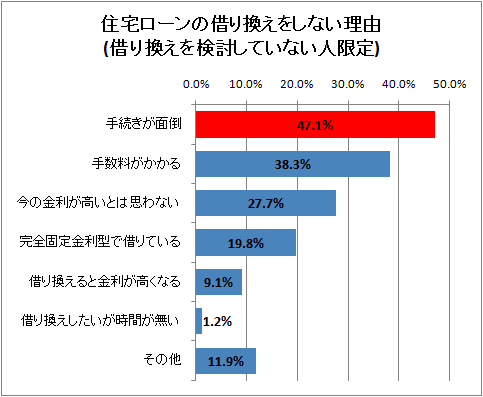

※ガベージニュースより引用

- 金融機関選び

- 事前審査申し込み手続き

- 不動産登記簿謄本の取得

- 住民税課税証明書の取得

- 所得税課税証明書の取得

- 住民票と印鑑証明書の取得

- 本審査の申し込み手続き

- 完済手続き

- 借り入れ契約手続き

- 抵当権抹消に必要な書類の取得

- 抵当権抹消手続き

- 診断を頼むだけなら無料で利用できる。

- 無料診断の後に自分で借り換えの手続を行うか依頼をするか選択できる。

- 成果報酬型なので、借り換えが成功しなかった場合には諸費用の発生はなし。

- (費用は審査通貨の難易度により、融資額の1%~5%の間で決定)

- 借り換えに伴うめんどうな手続を代行してもらえる。

- 電話やメールでの対応になるので担当者が自宅に来ることはない。

- 日本全国どの地域でも対応可能。

![]()

直接相談に乗ってもらうのではなく、まずは住宅ローンの借り換えについて自分で調べたい人にもモゲチェックがおすすめ。

新規借り入れだけではなく、ローンを見直したい方もネットで情報を入力するだけで借り換えることにより毎月いくら減らせるか、トータルでいくら減らせるのかわかりますよ。

![]()

![]()

まとめ

今回の記事では住宅ローンについて書きました。

今回の記事では住宅ローンについて書きました。

マイホームを手に入れる場合、ほぼ住宅ローンを組むことになります。

ローンを完済したらスッキリしたよ、という体験談も書きましたがお金の面で考えると繰上げ返済をすることが正しいかどうかわかりません。

ただ登記簿に債権者の抵当権が設定されている状態が落ち着かなかったため、抵当権抹消登記の申請が無事に受理されてやっと本当に自分たちの持ち家になったと思えました。

普通は登記簿なんて見る機会がないので気にならない人の方が多いかもしれませんが、担保が設定されているということはローンの支払いが滞ると土地や建物が差し押さえられて最悪の場合競売にかけられる可能性があります。

そこまでいかなくても、返済日に引き落としができないと翌日から遅延損害金が発生し、年利10%を超える高い利息がプラスされることをご存じでしょうか。

フルローンなどで借入額が大きければ大きいほど、当然多額の遅延損害金が加算されることに。

さらにブラックリストに載ると新たな借り入れやクレジットカードの更新ができなくなります。

これでは低金利でローンを組んだメリットがなくなってしまいますね。

逆にローンが完済していれば、何らかの理由で世帯収入が減っても住む場所まで奪われる心配はありません。

長期にわたって住宅ローンを組んだ方が得だという考えは、計画通りに返済できることが大前提。

だれもが自分や家族の幸せのためにマイホームを手に入れようと思ったはず。

住宅ローンは「とても大きな借金である」という自覚のもとに借り入れて計画的に返済していきたいですね。

マイホームを購入してから何年か経つと、リフォームを検討する時期を迎えますよね。

我が家も数年前に外壁と屋根のリフォームを同時に行いましたが、かなり大きな出費でした。

住宅ローンの金利も気になりますが、自宅のリフォーム代でも損はしたくないですね。

リフォームを考えている方は、ぜひインテリアコーディネーターのかりてりあさんが書かれたリフォーム価格【最安値】も⁉️ 入力たった30秒! あいみつ×5=『快適おうち時間』を参考にして下さいね。