奈良県出身→早大法学部卒→弁護士秘書として勤務→結婚して4人の子供を出産。

現在大学生~小学生まで1男3女の子供がいます。コロナショック後から投資をスタートし、現在は1000万円程度の含み益を出しています。こちらのブログでは投資や資産運用について経験談を交えて情報発信をしていきたいと思います。どうぞよろしくお願いいたします。

「老後2000万円問題」が取り沙汰されてから、「投資でお金を増やす」ことを考える人が急に増えましたね。

最近は物価高の影響で老後2000万円では足りず「老後は4000万円必要」などと言われ絶望的になっている人も多いのではないでしょうか。

「投資」とひとくちにいっても、その種類はさまざまです。

株式、投資信託、債券、不動産、仮想通貨、FX、など、メジャーな投資手段だけでもいろいろありますよね。

かんたんにできるか、少額から始められるか、長期的利益か短期的利益かといった観点でみると、それぞれの投資手法にメリット&デメリットがあることがわかります。

「お金を増やしたい」という気持ちはみんないっしょでも、性格や資金額、家族構成は人によってちがうため、リスク許容度は人それぞれ。

投資はせず、本業と副業を頑張ることで収入を増やしたいと考えている人もいるでしょう。

投資を始める前に、まずはご自身の性格に合った「お金の増やし方」について考えてみましょう。

ラクして早く儲かる話はどこかにないかなあ、と思っていませんか。

その気持ちよくわかります。

宝くじが当たったり、庭から石油がわき出したり庭を掘ったら金(ゴールド)が出てきたり・・・と私自身一攫千金を何度夢見たことか。

そこで早く確実に儲かる方法が知りたい!と思っているあなたにピッタリの無料投資講座があります。

その名も![]() 投資の達人になる投資講座

投資の達人になる投資講座

セミナー受講数日本一&満足度93%という結果からもこのセミナーの人気度がわかりますね。

2時間程度の無料動画講座、長いと感じますか?

私はネット証券口座を申し込む前に500時間以上も投資の勉強をして何十冊と投資関連の本を読みあさりました。

この![]() 投資の達人になる投資講座は投資で成功するためのエッセンスがギュッと凝縮された動画です。

投資の達人になる投資講座は投資で成功するためのエッセンスがギュッと凝縮された動画です。

私も受講しましたが2時間という長さを感じさせないくらいあっという間でした。

「とにかくしっかりご自身で勉強してください。極論今日のこの講座の内容もうのみにしないでくださいね」という言葉で一気に信頼度が増し動画の最後まで完走。

もちろん一時停止をしたり巻き戻したり自分のペースで自由に視聴できますが、「今後みなさんがどうしていくべきか」については後半に述べられているのでぜひ最初から最後まで視聴してみてくださいね。

私も自力で何百時間も勉強する前にこの動画に出会いたかったです。

動画を視聴するだけなので、特定の商品を勧められたり勧誘されたりする心配がないのも安心。

結論、ラクして確実に儲かる道はありません。

だからこそ一攫千金を夢見るそこのあなた、投資で成功する秘訣をしっかり学べる![]() 投資の達人になる投資講座を受講してみてはいかがでしょう。

投資の達人になる投資講座を受講してみてはいかがでしょう。

お金の増やし方は大きく3つ:お金はすぐに増やせない

「貯金をしているだけではお金を増やせないから、投資をしましょう」といわれても、ずっと銀行にお金を預けてきた人が急に「投資」を始めるのはむずかしいですよね。

「貯金をしているだけではお金を増やせないから、投資をしましょう」といわれても、ずっと銀行にお金を預けてきた人が急に「投資」を始めるのはむずかしいですよね。

仕事や家事、育児で毎日忙しく過ごす中、お金の増やし方を勉強する時間すら思うようにとれない人も多いのではないでしょうか。

どんな物事にも近道は存在しません。

お金を増やすことも、一朝一夕にできることではありませんね。

まずは「焦ってお金を増やそう」と思わないことが大事です。

投資詐欺に引っかかったり、充分な余剰金がない状態でギャンブルに近いハイリスクな投資商品に手を出したり、お金を増やすどころか失ってしまう人もたくさんいます。

「お金を増やしたい」と思っている人こそ、「お金はすぐに増やせない」ことを肝に銘じておきましょう。

これだけで大きな失敗は避けられるはずです。

節約&収入アップ→余剰金を作り出す→投資の勉強→投資

お金の増やし方1:節約をする

収入-支出=余剰金(投資の原資)

当然のことですが、収入が多くても支出が多いと投資に回せる余剰金が少なくなります。

収入と支出の差額が大事なのですね。

節約については「家計管理」のカテゴリーに入れた記事も参考にしてください。

https://yoshinonnon.net/the-effect-of-decluttering/

お金の増やし方2:収入アップを目指す

- 会社の仕事で実績を積み上げ、評価を上げる

- 仕事に必要な資格を取得する

- 年収アップを目指すには、右肩上がりの業界に身を置くことが大切

- プロのキャリア相談を受けたり、転職サイトや転職エージェントを利用するなど、自分の価値を確かめ、今より自分を高く評価してもらえるような会社への転職を目指す。

- 本業以外にアルバイトをして収入を増やす

- 自分の得意な分野で仕事を請け負う

お金の増やし方3:投資の勉強&投資をする

投資はなんとなくやってみて利益を出せるものではないですね。

投資先となる資産の種類もさまざまです。

まずはしっかりお金の基本から学び、知識をインプットしましょう。

性格に合ったお金の増やし方【投資方法】

節約・収入アップ・投資といった「お金を増やす方法」は万人に共通していますが、3つ目の「投資」の種類は多岐にわたります。

節約・収入アップ・投資といった「お金を増やす方法」は万人に共通していますが、3つ目の「投資」の種類は多岐にわたります。

ぜひご自身の性格や考え方に合った投資方法をみつけてくださいね。

性格に合ったお金の増やし方:慎重なタイプ

慎重な方はどのようにお金を増やすのがベストなのでしょう。

ここではどのくらい慎重なのかによって、段階別にわけてみていきましょう。

慎重派のお金の増やし方1:超慎重な人

節約&収入アップ→余剰金を作り出す→預貯金&個人向け国債

通常は余剰金を投資に回すことでお金を増やしていきますが、「超慎重派」の方は元本が保証されている「銀行預金」「個人向け国債」あたりがベストでしょう。

大きくお金を増やすことはできませんが、投資につきものである「元本割れ」を起こす心配もありません。

我が家も投資を始める前、ずっと毎年10年型個人向け国債に余剰金を回していました。

現在は少しずつ個人向け国債が償還されているため、証券口座に移動させて米国株投資に回しています。

ある程度余剰金が貯まるまでは「超慎重派」でしたが、その後は資産の拡大を目指して許容範囲でリスクをとりつつリターンを追い求める方式に転換しました。

個人向け国債は元本保証ですが、現在はさまざまな物価やサービスの値段が上がる「インフレ」が進行しています。

銀行預金も個人向け国債も利回りが低いため、物価の値上がり率(インフレ率)のほうが高いと実質的にお金の価値が減っていくことに。

元本保証といっても、「金額が減らない」だけであって、「お金の価値が減らない」わけではありません。

また銀行預金や個人向け国債は「日本円という通貨に全力投資している」状態であることを理解した上で、どこにお金を預けるか考えてくださいね。

慎重派のお金の増やし方2:普通レベルに慎重な人

節約&収入アップ→余剰金を作り出す→預貯金&個人向け国債+積立てNISA

「超」がつくほどではないけど、できるだけ安全に資産形成をしたい方は積立てNISAを加えてみましょう。

最長20年間、年間40万円まで国が定めた基準を満たした投資信託に投資をすることで、資産形成ができます。

「超慎重派」の方には元本保証の「個人向け国債」をおすすめしましたが、利回りがとても低いため、「余剰金」がそのまま資産額に直結してきますよね。

節約を頑張り、同時に本業で出世するなり副業で収入アップを目指すなり、とにかく「稼ぐチカラ」「貯めるチカラ」に頼る形での資産形成となります。

「労働力」と「節約ワザ」のみで資産を拡大していくのは、かなり気合いと根性が必要なのである意味いちばん大変かもしれませんね。

少しでいいので「投資をすることでお金に働いてもらう」要素を加えると、労働力のみに頼る場合より資産形成がラクになりますよ。

慎重派のお金の増やし方3:少しリスクがとれる人

預貯金+積立てNISA+投資信託(国内外ETF) +クラウドファンディング(株式投資型&不動産投資型)

基本的には安全志向で、余剰金の一部で少し高いリターンを求めたい人向けです。

私自身もこちらの「少しリスクがとれる慎重派」タイプですね。

特にインターネット上で多数の人(Crowd・クラウド)から資金を調達(Funding・ファンディング)するクラウドファンディングでは、投資を通じて社会貢献ができたり、スタートアップのベンチャー企業を応援できたりといった特徴があります。

少しリスクがとれるだけで、グッと投資先の選択肢が増えますね。

どこに投資をするか、考えるだけでワクワクします。

性格に合ったお金の増やし方:積極的なタイプ

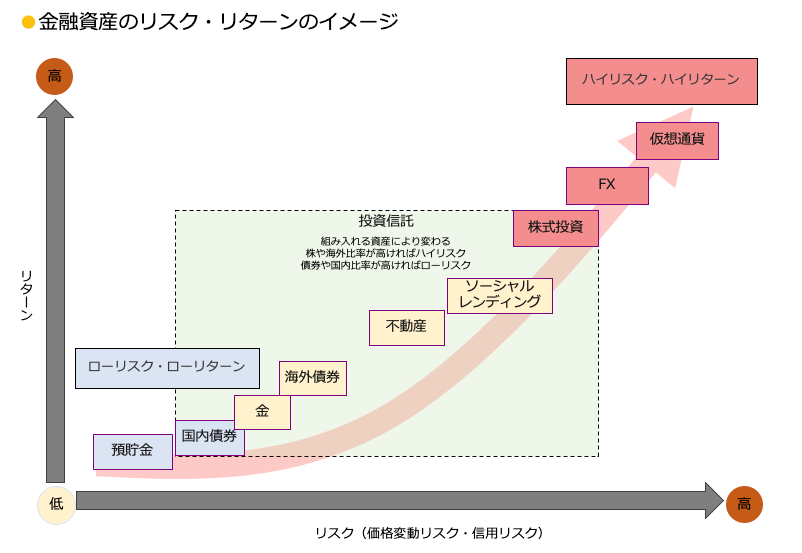

出典:MONEY PLUS

上は金融資産のリスクとリターンを表したイラストです。

積極的にリスクをとりながら大きなリターンを求めたい人は、ハイリスク&ハイリターンの個別株投資、FXや仮想通貨(暗号資産)を選ぶ人が多いですね。

流行や社会情勢に敏感で、積極的な性格の方に向いています。

- 充分な余剰金がある

- 高収入である

- 投資に回した資金がなくなっても生活に支障がない

既に充分な余剰金(生活防衛費)があり、さらに現在から将来にかけて安定して高い収入を維持できる人はハイリスク&ハイリターンな投資にチャレンジしてみてもいいかもしれません。

上に書いた3つの条件を満たしている人は少ないはずなので、ほとんどの人は程度の差はあれ「慎重派」の投資スタイルをとることになるでしょう。

ただコツコツ貯蓄や積立て投資で「億り人」を目指すには、かなりの入金力と時間が必要です。

「お金も余っているし、どうしても大きなリターンを求めてみたい」という人は、リスクを理解した上でご自分に合った投資先を選んでくださいね。

たとえリスクをとれる場合でも、最初は少額から資金を投じるようにしましょう。

まずは資産の激しい値動きに慣れることが大事です。

どれだけ余裕のある人でも、本音ではお金を失ってもいいと思っている人などいないはず。

自分のリスク許容度は低めに見積もっておいたほうが安心です。

特に「教育費」など、必ず必要になる資金はあらかじめ確保しておきたいですね。

【実例】お金の増やし方~自分の家族を観察して~

今回は「性格別お金の増やし方」についてかんたんにまとめました。

今回は「性格別お金の増やし方」についてかんたんにまとめました。

「慎重派」「積極派」とざっくり2つの性格にわけてみましたが、家族構成や年齢によってもリスク許容度は変わってきますね。

私の家族がどんな風にお金を貯めて、増やしているのか実例をあげたいと思います。

【実例】お金の増やし方:私の弟

私には3つ年下の弟がいますが、「超慎重派」を通りこして「超絶慎重派」といった性格。

「超慎重派」の人におすすめをした個人向け国債ですら「リスクがある」と考えるくらい慎重な弟は、預貯金のみで資産を形成中。

「とにかく「投資」には神経を使いたくない」とのことで、着々と仕事に関係する資格を取得したり社内試験をパスしたり、とにかく「稼ぐチカラ」をアップさせることに注力していますね。

慎重だからといってお金を貯め込むだけでなく、寄附をしたり親にプレゼントをしたり、夫婦で旅行を楽しんだりと上手にお金を使っている様子。

夫婦2人で暮らしているため、本来ならリスクをとれるはずで「もったいないな。なんなら私がお金を増やしてあげようか?」と思ってしまうくらいです。笑

でも自分が納得する形で資産形成をするのがいちばんですよね。

私の弟のように穏やかな気持ちで過ごすことを最も重視するタイプは「一切投資をしない」という選択肢もあります。

【実例】お金の増やし方:私の両親

私の両親は、2人とも自分の親から援助を受けることなく私と弟を育て上げてくれました。

父はとにかく責任感が強くて心配性。

若い頃からずっと将来のことを心配し続けているような性格です。

老後を迎えた今でも老後の心配をしています。

両親が若い頃は決して豊かな生活ではありませんでしたが、だからこそ私も「お金」についてじっくり考えるようになりました。

今自分が楽しく家計管理や資産運用にとり組みながら情報発信ができているのも、少しは家庭環境の影響があるのだろうと思っています。

両親を見習って

とにかく節約と家計管理が上手だった両親。

親から一切の援助を受けることなく、家を買って2人の子どもたちを育て上げ、父は70歳を超えた今でも現役で働き続けています。

株式投資をして配当金をもらったり、ゴールド投資もしているみたいですね。

収入がある分年金がカットされているのは残念なようですが、やりがいを持って仕事をしつつ少しでも多くの老後資金を貯めようと頑張っている姿をみると、私も元気がもらえます。

「自分たちのチカラだけで家を買って子どもを2人を育て上げるのは大変やったけど、少しずつ築き上げていくのはすごい楽しかったな。」と父と母が2人で話していたのが印象的でした。

- 無駄遣いをしない

- できるだけ長く働き続ける

- 程よくリスクをとりながら投資をする

- 資産形成の過程をとにかく楽しむ

上の4点は私もぜひ見習いたいと思っています。

両親を反面教師にして

親からの援助がないこともあり、とにかく「節約をしてお金を貯める」ことに注力してきた両親。

私立の高校に通ったり、地方から東京の大学に進学させてもらったり、自分が親になると当たり前のことではなかったのだとわかります。

親が「今」より「未来」を優先したため、学費を充分に出してもらったことは感謝しています。

ただ一方、お金をかけて「今しかできない経験」を積極的に買おうとはしませんでした。

家族旅行も私の結婚が決まってから慌てて計画を立てた記憶が・・・。

「今を楽しむ」ことも「未来のために備える」こともどちらも大事。

でもいちばん大切なのは両者のバランスとることですね。

去年法事で実家に帰省したとき、実父が「ああ、だれかお金の使い方を教えてくれよ」とボソッとつぶやいたのが何ともいえず切なかったです。

「お金の使い方」に関しては、「今」と「未来」のどちらかだけにかたよることなく上手にバランスをとっていきたいと思っています。