結婚して家族となれば、誰といっしょになったとしてもお金の管理の問題は避けて通れませんよね。

「結婚は生活」とよくいわれますが、本当にその通りです。

住居費や教育費など大きな支出だけでなく、シャンプーやトイレットペーパーなどの日用品から毎日の食事まで、生きていくためにはすべてにお金がかかりますね。

夫婦は運命共同体ともいえますが、みなさんはご夫婦で「お金の話」ができていますか。

「お金の話はしにくい」と思っている人も多いのではないでしょうか。

今回は「夫婦でお金の話ができない」と悩んでいる人といっしょに、解決策について考えていきたいと思います。

お金のみらいマップ![]() なら、お金のプロにオンラインで家計や資産運用についてアドバイスをもらえます。

なら、お金のプロにオンラインで家計や資産運用についてアドバイスをもらえます。

商品を持たない中立的なFPに相談できるので安心ですね。

忙しくてなかなか家計の見直しができない方でもLINEでかんたんに申し込めるからおすすめ。

お金のプロといっしょに高度なシミュレーションを使い、ご夫婦でいっしょに家計管理をスタートさせましょう。

お金に関する夫婦の会話量と貯蓄率の関係

引用元:ダ・ヴィンチニュース

上のグラフは30~40代の既婚者に聞いた家計事情のアンケート結果です。

お金について夫婦で「よく話し合う」場合と「ほとんど話し合わない」場合を比べると、貯蓄率が10%もちがったのです。

お金に関する会話が少ないとなぜ貯蓄率が下がるのか

- 節約に関して夫婦で協力できない。

- 住宅購入や教育資金など、お互いに貯蓄の目的意識をもちにくい。

- お互い「相手が貯金してくれている」と思っている。

- 夫婦間の会話が少なく、信頼関係を築けていない不安や不満からから無駄遣いが増える。

- 最悪の場合、相手に内緒で借金を抱えるケースもある。

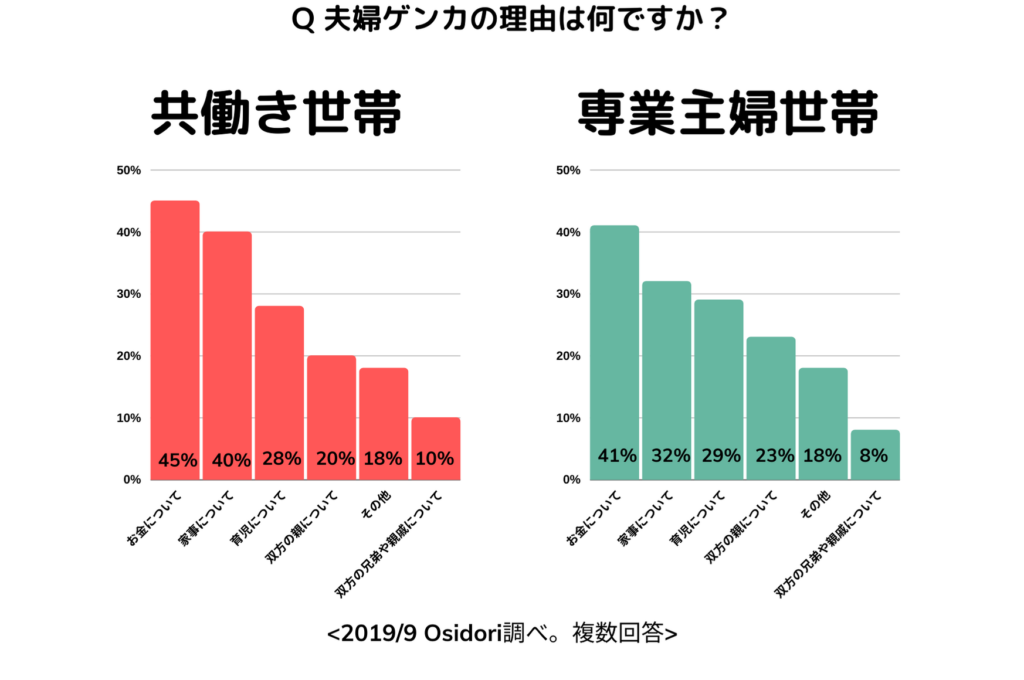

夫婦ゲンカの理由もやっぱりお金?

引用元:Osidori

OsidOriの調査によると、共働き世帯も専業主婦世帯も夫婦ゲンカの理由NO.1が「お金について」でした。

お金や家計管理に関しては特に個人の価値観が強く表れますよね。

夫婦間で価値観をすり合わせるのはとてもむずかしいことですが、ケンカからは何も生まれないのでお互いに冷静になって話し合いの機会をもちましょう。

夫婦で家計管理について話し合うときのコツ

引用元:樟蔭レポート

男性脳と女性脳の特徴のちがいをみてもわかるように、男性の脳と女性の脳では物事に関するとらえ方や感じ方が根本的にちがいます。

もちろん個人差があることは大前提ですが、男性の特徴をみると「論理的で結果を重視する」傾向が強く、女性は感情を重視する傾向が強いことがわかりますね。

- 支出額や目標貯蓄額などを、紙に書いたりグラフで表したりすることで客観的にみえるようにする。

- 貯蓄の短期目標と長期目標を確認する。

- 週に1回など、曜日や日にちを決めて話し合うことを習慣にする。

ふるさと納税の話をもち出す

ふるさと納税をすると、寄付をした自治体から返礼品をもらえます。

ビールや焼酎などもあるので、ご主人が好きそうなものをいっしょに選んでみてはいかがでしょう。

ふるさと納税は節税効果が高いため、節約や家計管理について話し合うきっかけになると思いますよ。

夫婦のおすすめ家計管理方法|就業形態別に解説

引用元:Osidori

夫婦間で家計管理について話し合って情報を共有する大切さはわかりました。

では実際にどのように家計管理をすると上手くいきやすいのでしょうか。

それぞれの性格や得意分野によってもちがってきますが、今回は夫婦の就業形態別にみていきましょう。

夫婦の家計管理方法1:フルタイム共働きパターン

フルタイム共働きの場合、忙しくてなかなか家計管理について話し合う時間がとれないかもしれません。

それでもきちんと夫婦で話し合い、貯蓄や資産運用に関して情報を共有しましょう。

「お互いに収入があるから大丈夫」と安心していると、世帯収入の割には貯蓄ができていなくて徐々に支出が増えたり、急な出費があったりしたときに困窮してしまう可能性があります。

夫婦が対等に稼いでそれぞれが主導権を握っていると、「船頭多くして船山に上る」となりかねません。

世帯収入的には最も恵まれているはずなのに、家計管理をするリーダーが多いと見当ちがいの方向に向かってしまい正しいかじ取りができないことも。

貯蓄担当、資産運用担当など役割分担を明確にしてそれぞれの得意分野を生かせるような方法で家計を管理しましょう。

フルタイム共働きの家計管理方法1:共同で管理

フルタイム共働き夫婦に多いのが、夫婦の収入をひとつとして考えていっしょに管理をする方法です。

それぞれのお給料から決まった額を光熱費や通信費などの引き落とし口座に入金することで、生活に必要な費用を平等に負担し合う感じですね。

毎月いくらずつ出し合って貯金に回すのかも決めてしまえば、効率的に貯蓄もできそうです。

夫婦で収入差がある場合に完全に同じ額を出し合うと、片方はゆとりがあっても他方は余裕がない状態になることも。

独身時代の貯金をとり崩して補填するようなことにならないように、共同で管理する場合でもそれぞれが負担する割合などしっかり話し合いましょう。

フルタイム共働きの家計管理方法2:支出別に分担管理

住居費や食費は夫が出して、教育費は妻が負担するなど支出の項目ごとにそれぞれが家計を分担する方法です。

長男(高校生)の同級生のお母さんや私の職場の新婚さんなど、最近はこの分担管理パターンをとっている人が多いようですね。

お互いに決まった支出を負担すれば、あとはそれぞれが自由に使えるためストレスを感じにくい方法といえます。

相手が貯めているはずだから自分は好きに使っても大丈夫」とならないように、それぞれ最低限いくらずつ貯金するかについては最初に話し合って決めておきましょう。

夫婦の家計管理方法2:妻がパートタイムパターン

夫の扶養に入っている妻が、103万円の壁や130万円の壁を意識してパートタイムで働く人も多いですよね。

共働きが増えているとはいえ、日本では大半がこのパターンです。

妻がパートタイムの家計管理方法1:支出別に分担管理

片方がパートタイムで働く場合はパート収入から多くを負担するのはむずかしいため、「食費」「住居費」「子どもの習い事代」など決まった支出だけをパートのお給料から出すと管理をしやすくなりますよ。

子どもが成長すると働く時間を増やそうと考えている主婦は多いですが、今度は自分の体力が落ちてきて無理ができなくなります。

その点在宅ワークだと体力的な消耗が少ないため、年齢を重ねても続けられそうですね。

将来の収入アップを目指して、早めに在宅で稼げるスキルを身につけることも考えてみましょう。

外に働きに出ると、身なりを整えるための支出が増えたり疲れてお総菜を買ったりと働いていないときより出費が多くなることも。

フルタイム勤務だとある程度収入でカバーできますが、年間103万円や130万円未満の収入だと結果的にあまりプラスにならないことがあります。

得られる収入と疲れやストレスにより増える出費を天秤にかけて、外に出て働くのか在宅ワークを探すのか、自分と家族にとってベストな道を選ぶことが大切。

妻がパートタイムの家計管理方法2:どちらか片方が管理

フルタイムで働いている夫が家計管理をする場合、必要な生活費を妻に渡して残額を夫が管理することになります。

逆にパートタイムで働く妻が家計管理をする場合は夫のお給料から夫が自由に使う分を渡し、残額を妻が管理します。

いずれにしても管理者の金銭感覚次第で貯蓄額が大きくちがってくるため、貯蓄を得意とする方が管理をした方がいいでしょう。

ひとりで家計管理をする場合でも、必ず貯蓄額や資産運用の状況などを夫婦で共有しましょう。

貯蓄額の状況によっては家計管理の担当者をチェンジした方がいい場合もあります。

家計の全体像が把握しやすい共同管理の場合よりも意識的にコミュニケーションをとった方がいいですね。

夫婦の家計管理方法3:専業主婦(夫)パターン

最後は夫婦のうちいずれかが専業主婦(夫)の場合です。

家事や育児に専念している方がひとりで家計管理をするパターンと、働いている方が相手に決まった額を渡し、残った額を貯蓄や資産運用に回すパターンがあります。

専業主婦(夫)の家計管理方法1:共同で管理

専業主婦世帯の場合、夫婦2人でいっしょに家計管理をするといっても収入の柱は1本ですよね。

ひとつの収入から生活に必要な費用やお小遣いなど、すべてを捻出する形になるため収支が把握しやすいというメリットがあります。

専業主婦(夫)の家計管理方法2:どちらか片方が管理

専業主婦世帯でどちらかひとりが家計管理をする場合、特に頻繁にコミュニケーションをとることが大事になります。

専業主婦は「働いていない」という引け目を感じやすく、生活費が足りなくても言い出しにくいことがあります。

また管理者がしっかりした金銭感覚をもっていないと貯金ができないことも。

お金の管理が苦手な場合、無理して自分で管理しようとせず夫に相談していっしょに管理をするか夫に任せることも検討しましょう。

夫婦で話し合うのがむずかしい人は?

「どうしても夫婦でお金の話をしにくい」「何から話し合えばいいかわからない」という人は、客観的に判断してくれる第三者に相談してみてはいかがでしょう。

プロに相談する

「今まできちんと家計管理をしてこなかった」「住宅を購入したい」「2人目の子どもが生まれた」など、今後しっかり夫婦で協力し合って家計管理をしていきたい場合はプロのファイナンシャルプランナーさんに相談するといいでしょう。

我が家もいちど資産運用を始める前に相談をしましたが、ライフプラン表を作成してくれたり目の前で具体的な金額を計算してもらえたり、とても助かりました。

ライフスタイルが変化しやすい20代~40代くらいのご夫婦におすすめです。

話し合える状態ではない場合

家計の問題に関して、「生活費をもらえなくて経済的に追い詰められている」「配偶者と話し合いができる状態ではない」「親や親族にも頼れない」「専門家に相談したいけどどこに相談すればいいかわからない」などと誰にも相談できずに悩んでいる人もいるのではないでしょうか。

「配偶者から充分な生活費をもらえない」「勝手に大金を使い込まれていた」「隠れて借金をしていた」「過度な倹約を強要される」など、生活に支障をきたすレベルであれば経済的DVに当てはまる可能性も考えられるため、しかるべき機関に相談しましょう。

公的な相談窓口を利用する場合

内閣府の男女共同参画局DV相談ナビに電話をすれば、最寄りの相談機関の窓口に電話が自動送信される仕組みになっています。

公的な機関を利用すると、カウンセリングを受けたり自立して暮らすための情報を提供してもらえたりしますが、配偶者に金銭を請求するなどの対応はできません。

生活費を請求したい場合

生活費を請求するなど、根本的に問題を解決したい場合は弁護士に相談することになります。

「法律事務所は敷居が高そう」といったイメージを抱いている人も多いと思いますが、弁護士は個人間のトラブルを解決するプロなので心配いりません。

歯が痛いと歯医者に行き、肌が荒れると皮膚科に行きますよね。

金銭トラブルなどの問題で弁護士に相談するのも同じことです。

とはいえ、いきなり法律事務所を訪ねるのは抵抗がありますよね。

![]() 日本法規情報では、金銭問題や夫婦間のトラブルに関して、無料で法律事務所のマッチングサービスを行っています。

日本法規情報では、金銭問題や夫婦間のトラブルに関して、無料で法律事務所のマッチングサービスを行っています。

「土日に相談したい」「女性に担当してもらいたい」といった要望にも対応可能。

直接法律事務所に相談するのは抵抗があると感じている人は、まず![]() 日本法規情報を利用してみてはいかがでしょう。

日本法規情報を利用してみてはいかがでしょう。

夫婦間のお金に関する会話と家計管理方法:我が家の場合

結婚して約17年、我が家では主人が「稼ぐ人」で私が「貯める人・増やす人」と完全にチームプレーで家計管理をしてきました。

主人は金融業界で働いているにもかかわらず、自分のお金にはあまり興味がないみたいで夫婦の金銭感覚のバランスもちょうどいいと思っています。

夫婦間のお金に関する会話:我が家の場合

家計管理や資産運用のすべてについて主人と話すわけではありません。

- 月々の食費について

- 教育費の引き落とし口座と残高

- 子供たちの学費の貯め方について

- 積立て投資の方法と月々の投資額

- 資産運用の含み益

- 日用品や雑費などの細かい支出

- どんな米国ETF(上場している投資信託)を購入しているか

- 運用資産の含み益が減ったこと

- 家計管理について、迷ったときや悩んだときは必ず相談する。

- 主人に相談したときは主人の意見に従う。

資産運用については、大まかな方針とどれくらい含み益が出ているかについてはときどき話すようにしています。

含み益が減ったときは話しません。笑

個別株投資のように激しくアップダウンすることもなく、市場が下がってもさほど大きな影響を受けないため日々の細かい動きまでは報告しなくてもいいかなあと思っています。

迷ったときに主人の考えに従うのは、あまり欲のない人の意見をとり入れた方がうまくいくと思えるからです。

夫婦間のお金に関する会話:我が家の今後の課題

「子どもに対する金融教育をどうするか」が今後の課題だと思っています。

普通に子どもがいる前で家計や資産運用の話をしていますが、子どもってしっかり親の会話を聞いていますよね。

「お父さんとお母さん、老後の資金大丈夫なの?」と子どもに聞かれたときには驚きました。

そんなに切羽詰まった話をしていたつもりはないのですが・・・。

- 同じ会話を聞いても、子どもの年齢や性格にとってとらえ方、感じ方がちがう。

- 心配性の子の前ではあまり細かいお金の話をしない方がいい場合もある。

- あればあるだけ使ってしまうタイプの子の前ではお金の話をした方がいい。

- 子供が複数人いて性格がバラバラの場合、同じ会話内容でもある子どもにとっては効果的で別の子どもにとっては逆効果になることがある。

上に書いたことをふまえて、子どもがいる前でお金の話をするときは慎重にならないといけないですね。

まとめ:夫婦でお金の話ができない問題の解決策

今回は「お金の話ができない夫婦の問題」「夫婦の家計管理方法」について書きました。

少し生々しくてリアルな内容だったかもしれませんが、結婚生活において家計管理の問題は避けて通れません。

今まで夫婦であまりお金の話をしてこなかった人は、今日からでも話し合いの機会をもつことをおすすめします。

- 夫婦の価値観はちがっていて当たり前だと考える。

- 夫婦会議の曜日や日にちを決めて、家計管理について話し合うことを習慣にする。

- 支出や目標貯蓄額・貯蓄目的などを紙に書いて、お互いが客観的に現状を把握して目標を確認できるようにする。

- 夫婦の就業形態にかかわらず、お互いを思いやる気持ちをもつことが大事。

- 何から話し合えばわからない場合、プロのファイナンシャルプランナーに相談する。

- 経済的DVなど、早急に解決しなければいけない問題は法律の専門家を頼ることも検討する。