今の時代は働く主婦が増えてきましたね。

でも「子どもが小さいうちは家にいたい」「いざというときに近くに頼れる親や親族がいない」「旦那さんが転勤族で働きにくい」などの理由で専業主婦をしている人もいると思います。

フルタイム共働き・妻がパートタイム勤務などの準共働き・専業主婦家庭の順に貯蓄ができそうに思いますが、はたして本当にそうでしょうか。

世帯収入と貯蓄額の間には案外相関性がないものです。

今回は収入の柱が1本の専業主婦家庭が、どんな工夫をすれば上手に節約できるかみていきたいと思います。

お金のみらいマップ![]() なら、お金のプロにオンラインで家計や資産運用についてアドバイスをもらえます。

なら、お金のプロにオンラインで家計や資産運用についてアドバイスをもらえます。

商品を持たない中立的なFPに相談できるので安心ですね。

忙しくてなかなか家計の見直しができない方でもLINEでかんたんに申し込めるからおすすめ。

お金のプロといっしょに高度なシミュレーションを使って家計の現状把握から家計管理をスタートさせましょう。

専業主婦世帯と共働き世帯の金融資産保有額のちがい【世帯年収別】

専業主婦世帯と共働き世帯の貯蓄額はどのくらいちがうのでしょうか。

世帯年収別にみていきましょう。

専業主婦世帯と共働き世帯の貯蓄額:世帯年収500万円~750万円未満

引用元:35STYLE 金融広報委員会の世論調査(平成28年)

世帯年収が500万円以上750万円未満の家庭では、意外なことに、共働き世帯の方が貯蓄をしていないことがわかります。

また1,000万円以上の金融資産を保有している家庭のほうが専業主婦家庭の割合が高くなっているのも特徴です。

専業主婦世帯と共働き世帯の貯蓄額:世帯年収750万円~1000万円未満

引用元:35STYLE 金融広報委員会の世論調査(平成28年)

先ほどより世帯収入が増えると、今度は「貯蓄なし」の専業主婦世帯の割合が増えています。

夫の収入に余裕ができると、住居費や教育費など自然と支出が増えてしまうのかもしれませんね。

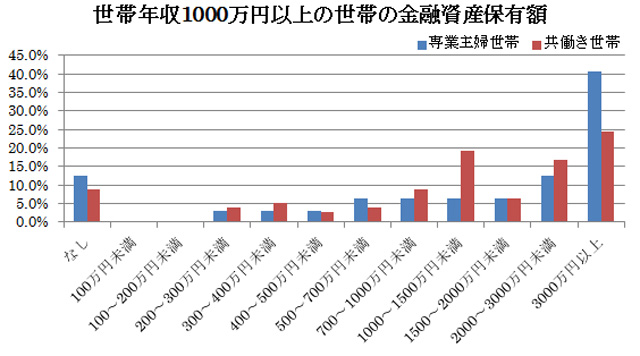

専業主婦世帯と共働き世帯の貯蓄額:世帯年収1000万円以上

引用元:35STYLE 金融広報委員会の世論調査(平成28年)

世帯年収が1,000万円以上に増えても、貯蓄ゼロ世帯が10%近くもあるのですね。

3,000万円以上の金融資産を保有している割合が専業主婦世帯の方が高いのは、貯蓄に加えて資産運用をしている家庭が増えるのかもしれないですね。

- フルタイム共働きで夫婦ともに給与所得者である場合、老後はダブルで退職金や厚生年金を受けとれる。

- 専業主婦は仕事を辞める前、就業期間中に支払った厚生年金の額に応じた分しかもらえない。

- 一馬力だと、何らかの理由で働けなくなった場合に一気に世帯収入が激減する。

専業主婦が節約&貯蓄をしやすい理由【家計管理に時間をかけられる】

専業主婦といっても小さい子どもがいたり介護をしていたり、誰かのケアをしている場合は毎日忙しいですよね。

我が家は今でも毎日忙しいですが、特に子供たちが小さい頃は大変すぎてほぼ記憶に残っていないくらいです。

子どもが小さいうちは無理をせず、家事や育児の合間の時間を利用して家計管理を習慣にしましょう。

専業主婦が有利な理由1:家計簿をつけて家計の収支を把握できる

「自由に時間を使える」という専業主婦のメリットは家計管理にもプラスに働きます。

今は家計簿アプリやエクセルでかんたんにつける家計簿など、比較的ラクに家計管理ができる便利なツールがありますね。

ダブルインカムで世帯収入が多い場合は収入の多さでカバーできる部分もありますが、収入の柱がひとつの専業主婦家庭では極力必要のない支出は抑えたいもの。

専業主主婦なら時間をかけて家計管理ができるため、しっかり収支を把握することでより貯蓄率を上げられますよ。

専業主婦が有利な理由2:光熱費などの固定費を見直しやすい

電力会社やガス会社などはいちど変更すれば節約効果が続くとわかっていても、めんどうでなかなか見直せていない人が多いのではないでしょうか。

その点専業主婦なら業者とのやりとりにも時間を割きやすいですよね。

ぜひ積極的に光熱費などを見直して、毎月かならずかかる固定費を抑えましょう。

専業主婦が有利な理由3:資産運用の勉強に時間を使える

私が本格的に投資の勉強を始めたのは、感染症の拡大によって週末の派遣の仕事が一時的になくなって家にいる時間が増えたときでした。

加えて子どもたちの学校関係の行事や習い事の送迎もなくなったため、在宅時間が増えた分投資の勉強に時間を使うことができました。

専業主婦の人は、ぜひ自由に使える時間の一部でもいいので資産を増やすための勉強に費やしてみてはいかがでしょう。

https://yoshinonnon.net/monex-university-academy-recommended-for-us-equity-investment-beginners/

専業主婦が家計管理で気をつけること|必死になりすぎると逆効果!?

専業主婦は、「時間」を味方につけられる点が家計管理に有利だとわかりました。

次は専業主婦が家計管理をするにあたり、特に気をつけたいことをみていきましょう。

専業主婦独特の義務感に気をつける

専業主婦の場合、「自分は稼いでいないから頑張って節約しないと」という一心で家計管理を頑張りすぎてしまう傾向があります。

私もかつては同じだったので気持ちはよくわかりますが、必死になりすぎると疲れてしまうだけでなく家計にとって逆効果になることも。

専業主婦が気をつけること1:家計簿を完璧につけない

家計簿をつけてお金の動きを把握することは家計管理の第一歩ですよね。

ただ家計簿を完璧につけようとして、途中で挫折した人も多いのではないでしょうか。

「980円」「1,030円」などの中途半端な金額はすべて「1,000円」で統一するなど、ラクに家計簿をつけられるような工夫をしましょう。

専業主婦が気をつけること2:買い物に行く回数を増やさない

時間があるからと、頻繁に買い物に出かけていてはどうしても出費が増えてしまいます。

買い物に行く回数を減らすと食費を節約できるだけでなく、車を使う人はガソリン代の節約にもつながりますね。

スーパーに行くときはあらかじめ数日分のメニューを決めて、買うものをメモに書きましょう。

食品の宅配サービスなども利用して、自分の時間も大切にしましょうね。

我が家は10年以上前から宅配生協のパルシステムを利用しています。

素材にこだわった身体にやさしい食品がいっぱい。

小さいお子さんがいる方や、感染症リスクを抑えたい場合にも宅配生協はおすすめです。

まずは資料請求だけでもどうぞ。

近畿圏の方は「コープきんき」の資料請求をおすすめします。

私の実家でも利用していますが、カタログも分厚くて見ているだけで楽しめますよ。

お手頃価格の商品が多いのも助かりますね。

お試しセットの申し込みもできます。

専業主婦が気をつけること3:クーポン券やポイントにこだわらない

クーポン券の利用やポイントをためることにこだわってしまうのも節約には逆効果。

ドラッグストアなので「本日限定!1品15パーセントオフ」みたいなクーポン券があると、「買わなきゃ損」という気持ちになりますよね。

たいてい1品だけの買い物ではすまないため、お菓子などを買ってしまって結果的にレジで予定より多くの金額を支払うことになります。

クーポン券やポイントアップデーなどは、たくさん買ってもらおうというお店側の戦略です。

どうしても必要なものがあるとき以外はクーポン券もポイントも意識しなくていいでしょう。

以前「節約しすぎると逆効果」という内容の記事を書きました。

私の節約しすぎた失敗談も書いているので、ぜひ参考にしてくださいね。

いずれ働きたいと考えている人が注意するべきこと

今は専業主婦の人も、「そのうち外に出られるようになったらまずはパートタイムで働きたい」と考えている人もいることでしょう。

子どもが幼稚園や学校に行っている間だけ夫の扶養内で働いて、家事や育児とも両立できるなんて主婦にとっては理想的な働き方ともいえますね。

共働きが増えたとはいえ、まだまだ30~40代以上の主婦は夫の扶養内で働いている人が多い印象です。

パートタイムで働く場合にもいくつか注意点があるのでみていきましょう。

家事や育児など主婦ならではの悩みによりそった求人が検索できる主婦JOB![]() でお仕事を探してみてはいかがでしょう。

でお仕事を探してみてはいかがでしょう。

一般的な求人サイトでは、学生・主婦(夫)・独身・既婚・子どもがいる・子どもがいないなど仕事を求めている方の属性がバラバラですよね。

![]() その点主婦JOB なら対象者を主婦に限定した求人ばかり。

その点主婦JOB なら対象者を主婦に限定した求人ばかり。

家事や育児で忙しい毎日だからこそ効率よくお仕事探しをしましょう。

主婦がパートタイムで働く場合の注意点1:支出が増えることがある

- 通勤用の服やバッグが必要な場合、支出が増える。

- 疲れて帰りにお総菜を買って帰る頻度が増えると食費がアップする。

- 職場の付き合いにより、交際費が増えるケースがある。

上に書いた理由などから働き出したことによる支出が増え、月に8万円~10万円程度の収入だとあまり手元に残らないことも。

主婦がパートタイムで働く場合の注意点2:収入の壁に気をつける

| 妻の収入(年間) | 税金や社会保険料の負担 |

|---|---|

| 100万円~103万円 |

|

| 103万円~129万円 |

|

| 130万円~ |

|

| 150万円~ |

※妻の年収が201.6万円を超えてくると夫の配偶者特別控除がな くなります。 |

- 妻が夫の社会保険に加入したままでいられるか

- 夫が配偶者控除を受けられるか。

- 妻の収入に住民税や所得税がかかってくるか

月に5万円の収入を得られる場合|資産運用シミュレーション

パートタイムや自由シフト制の派遣などで月に5万円の収入を得て、収入のうち一部を資産運用に回した場合のシミュレーションをみてみましょう。

資産運用シミュレーション:前提条件

- 年収60万円のうち5分の1の12万円を好きに使う。

- 残りの48万円を年利4パーセントと仮定して、「全世界株式」「全米株式」などのインデックスファンドに毎月積立て投資をする。

資産運用シミュレーション:月に4万円を10年間積立てた場合

- 月々4万円×12=48万円=1年間の積立金額

- 48万円×10=480万円=10年間の積立金額

資産運用シミュレーション:月に4万円を15年間積立てた場合

- 月々4万円×12=48万円=1年間の積立金額

- 48万円×15=720万円=15年間の積立金額

10年~15年間の積立期間の間には市場が大暴落することも考えられます。

今回はあくまでも年間平均でならした場合の利回りを4%に設定して計算した場合のシミュレーション結果なので、毎年コンスタントに4%の利回りが期待できるわけではありません。

月に5万円の収入を得るということ:まとめ

月に5万円の収入であっても、そのうち4万円を10年間、15年間と積立て投資を続ければ大きな金額になることがわかりました。

「働くとどうしても支出が増えてしまって、働くことの労力と手元に残る金額を天秤にかけたら割に合わない」という場合は働かずに家にいた方が節約できるかもしれません。

逆に「働きたいけど、なかなか一歩が踏み出せない」という人は、月に4万円の積立て投資の威力を知ると少し前向きな気持ちになれたのではないでしょうか。

まとめ:結局専業主婦の方がお金が貯まるの?

結論としては「専業主婦が時間を有効に使えば、働いて稼ぐより貯蓄や資産形成をしやすい場合がある」ということになります。

貯蓄や資産形成の結果は、単純に世帯収入の額だけでは決まらないことがわかりましたね。

フルタイム共働きで家計管理や資産形成を頑張る

金銭的な面に直目するとこれがベスト。

ただオーバーワークとなり、現実的にはむずかしいことが多いです。

同じ世帯年収で比較したグラフを見ると、決して専業主婦家庭が共働き家庭より貯蓄額が少ないということはなさそうでした。

主婦がパートで働きつつ、家計管理や資産形成を頑張る

家庭の事情に合った働き方ができるなら、短時間勤務でほどよく稼ぎつつ家計管理をするのもいいですね。

ただストレスで支出が増えると逆効果になるため、働き方や勤務先はしっかり選びましょう。

専業主婦が自由時間を有効に使って家計管理や資産形成を頑張る

「時間」を味方につけて家計管理や資産運用を頑張れば、一馬力でも充分貯蓄できます。

お子さんがいなければ生活費が増大することもないですし、教育費を貯める必要もないですね。

問題は子どもがいる場合。

子どもの成長はとてもよろこばしいことですが、年々生活費や教育費が増大していきます。

収入アップを目指したい場合は「家で稼ぐ方法」を探すのもおすすめですよ。

専業主婦家庭でも夫婦や家族で協力することが大切

「専業主婦だから家計管理もひとりで頑張らないと」と気負う必要はありません。

家庭経営はチームプレーです。

1人より2人、2人より3人で知恵を出し合って得意分野を生かすと、より良い経営ができると思いませんか。

「夫婦間で家計について話し合うことの大切さ」について書いた記事もぜひ参考にしてくださいね。