奈良県出身→早大法学部卒→弁護士秘書として勤務→結婚して4人の子供を出産。

現在大学生~小学生まで1男3女の子供がいます。コロナショック後から投資をスタートし、現在は1000万円程度の含み益を出しています。こちらのブログでは投資や資産運用について経験談を交えて情報発信をしていきたいと思います。どうぞよろしくお願いいたします。

2022年に入ってから株価のアップダウンが激しいですね。

特に6月には米国株がかなり暴落したため、我が家の米国株資産も2022年9月現在と比べて含み益が3分の1くらい飛んでしまった時期がありました。

今年に入ってから株式投資をスタートした方は、いきなり波乱相場に飲み込まれてハラハラしたり不安になったりする場面が多いですよね。

私自身は米国株が暴落したとき、案外冷静でいられたので自分でも驚きました。

キャピタルゲイン(売却益)を目指すインデックス投資だけでなく、配当金を得られる米国高配当ETFの割合が多めだからかな、と思っています。

6月の暴落時は相場から退場する人も多かったようですが、つみたてNISAを継続しつつ配当金を受けとるスタンスで乗り越えました。

「高配当株は暴落相場の癒しになる」とよくいわれますが、まさに今年の暴落相場でそれを実感しています。

ラクして早く儲かる話はどこかにないかなあ、と思っていませんか。

その気持ちよくわかります。

宝くじが当たったり、庭から石油がわき出したり庭を掘ったら金(ゴールド)が出てきたり・・・と私自身一攫千金を何度夢見たことか。

そこで早く確実に儲かる方法が知りたい!と思っているあなたにピッタリの無料投資講座があります。

その名も![]() 投資の達人になる投資講座

投資の達人になる投資講座

セミナー受講数日本一&満足度93%という結果からもこのセミナーの人気度がわかりますね。

2時間程度の無料動画講座、長いと感じますか?

私はネット証券口座を申し込む前に500時間以上も投資の勉強をして何十冊と投資関連の本を読みあさりました。

この![]() 投資の達人になる投資講座は投資で成功するためのエッセンスがギュッと凝縮された動画です。

投資の達人になる投資講座は投資で成功するためのエッセンスがギュッと凝縮された動画です。

私も受講しましたが2時間という長さを感じさせないくらいあっという間でした。

「とにかくしっかりご自身で勉強してください。極論今日のこの講座の内容もうのみにしないでくださいね」という言葉で一気に信頼度が増し動画の最後まで完走。

もちろん一時停止をしたり巻き戻したり自分のペースで自由に視聴できますが、「今後みなさんがどうしていくべきか」については後半に述べられているのでぜひ最初から最後まで視聴してみてくださいね。

私も自力で何百時間も勉強する前にこの動画に出会いたかったです。

動画を視聴するだけなので、特定の商品を勧められたり勧誘されたりする心配がないのも安心。

結論、ラクして確実に儲かる道はありません。

だからこそ一攫千金を夢見るそこのあなた、投資で成功する秘訣をしっかり学べる![]() 投資の達人になる投資講座を受講してみてはいかがでしょう。

投資の達人になる投資講座を受講してみてはいかがでしょう。

暴落相場における配当金のメリット

配当金は自由に使えるというプラス面がありますが、今回は特に暴落相場で受けとる配当金にはどのようなメリットがあるのかみていきましょう。

含み益は幻だけど、配当金は現実

貯金通帳に印字されている金額が増えていくことによろこびを感じる方は、証券口座の含み益が増えていくのを眺めるのも好きだと思います。

配当金を勝手に再投資してくれるインデックス投資や配当金を出さずに利益を設備投資などに回すグロース株(成長株)中心に投資をしていると、相場のいい時はグングン含み益が増えていきますよね。

上昇相場では「株価が上がりにくい高配当株なんて必要ない」とよくいわれます。

ただ一転して下落相場になると、含み益が減っていくのを見て不安を感じる人が多いはず。

含み益は売却して利益を確定させない限りどこまでいっても「幻」なので、あっという間に消えてなくなってしまうこともあり得ます。

銀行でローンの審査を受けるときも、株式の含み益は5分の1くらいに換算されるという話も聞きますね。

一方、定期的にチャリンチャリーンと入金される配当金はまさに「現実に受けとれる利益」といえるでしょう。

配当金込みの利益でトータルリターンを想定しやすい

株価の上昇だけを追い求めると、暴落時にはヒヤヒヤしますよね。

その点高配当株投資をしていると「受けとる配当金を含めてトータルでプラスになればいい」と考えられるようになります。

年間配当金4万円→10年間で40万円→20年間で80万円→30年間で120万円(税金は考慮せず)

年間配当金40万円→10年間で400万円→20年間で800万円→30年間で1200万円(税金は考慮せず)

老後のシミュレーションができる

「人生100年時代」「一生現役時代」などといわれていますが、遅かれ早かれたいていの人は老後「年金+資産のとり崩し」によって暮らすことになります。

これからは年金に頼れない時代がやってくるため、現役時代につみたてNISAなどを利用して資産を形成しましょう、と国が投資を推進しているわけです。

年金だけで生活できない不足分を、資産をとり崩すことで補うという考えですね。

でも実際、「そろそろ投資信託を売却して使い始めよう」と思ったときに株式相場が大暴落していたらどうでしょう。

証券口座を見るたびに含み益が減っていく中で、はたして「今年は資産残高の4%をとり崩そう」と思って実行できるでしょうか。

体力や認知機能だって今よりは衰えているでしょうし、現役時代のような収入も見込めない状況で下落相場において冷静に資産をとり崩すのは予想以上にむずかしいと思われます。

そんなとき、定期的に入ってくる配当金があれば「自分年金」として使えるため老後の不安を減らすことができますね。

相場から退場せずにすむ

株価が暴落すると、恐怖心から保有株を売却して手放したくなります。

株式投資で最も避けなければいけないのは「株価の上昇時に購入して下落時に売却すること」でしたね。

人間には損失を回避したいという「損失回避本能」があるため、危ないと感じたときに持っている株式を売りたくなるのはごく自然なこと。

でも株式投資で負けないためには、ある程度この本能に逆らわなければいけません。

証券口座の資産額が増えたり減ったりするだけではその値動きに耐えられず、株価の下落時に売ってしまって損が確定する可能性が高まります。

その点配当金という形で確実に利益を得ることができれば、「配当金が入ってくる」という安心感から株価のアップダウンに神経をすり減らすことが少なくなるでしょう。

配当金は受けとるたびに利益を確定することになるため、税金が引かれます。日本株だと2割ほどですが、外国株だと外国税が1割かかるので3割くらい引かれた額が手取りとなります。資産形成には高配当株投資ではなく、配当金を出さないインデックス投資が有利だといわれるのはこのためですね。

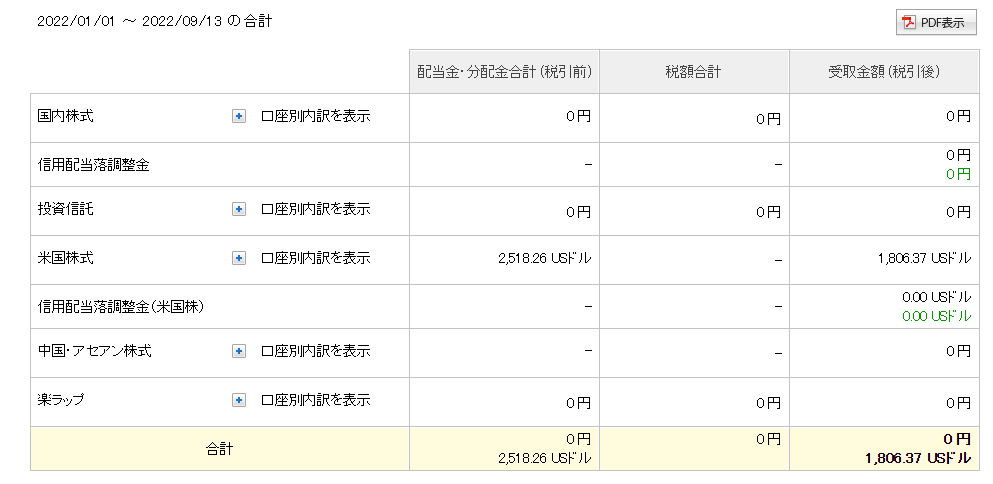

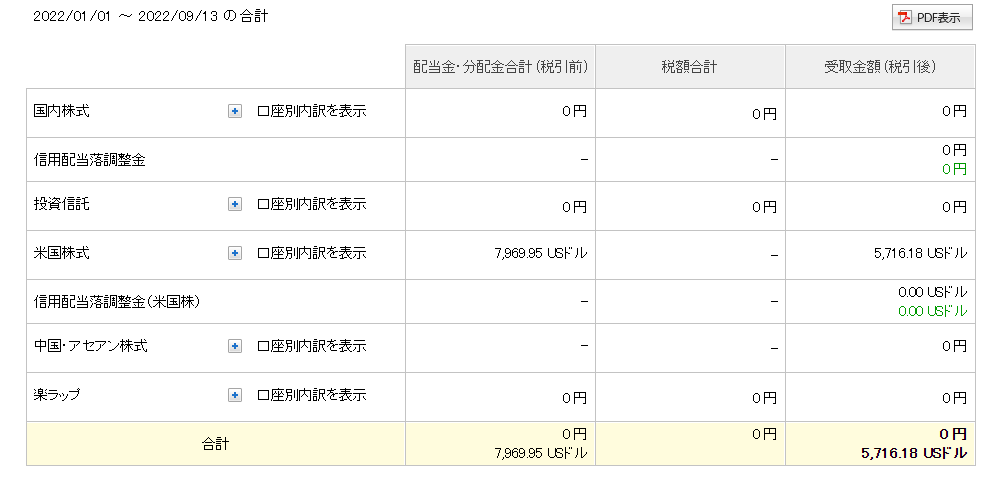

2022年波乱相場で受けとった配当金

2022年に入ってから9月13日までに主人と私が受けとった配当金です。

上が主人名義の口座で下が私名義の口座ですね。

主人の収入では確定申告をしてもほぼ外国税が還付されないため、主人名義では配当金が自動で再配当される投資信託を中心に運用しています。

また米国ETFの中でも、高配当ETFではなくVUGやVFHなどあまり配当金が出ないタイプのものが多いですね。

というわけで私名義の証券口座で受けとる配当金のほうがはるかに多くなっていますが、

決していただいた配当金をひとり占めしているわけではありません。

配当金は時々主人の証券口座に移動させてちゃんと再投資に回していますよ。

税引き後の配当金

主人名義の配当金合計+私名義の配当金合計=1806.37ドル+5716.18ドル=7522.55ドル

7522.55×128(1ドル128円で計算)=約962,886円

引用元:Yahoo!JAPAN

2024年に入ってからますます円安が進みました。現在1ドル168円。本当に為替はどうなるか予想できないものですね。日本円の価値が下がっていくのは残念ですが、米国株ETFから受けとる配当金は増配と円安のダブル効果で年々増えています。資産の一部をドルで持つことは大事ですね。

配当金の使い道

2022年1月~9月13日までに日本円にして税引き後約100万円の配当金を受けとったことになります。

- つみたてNISAの積み立て原資にする

- 投資信託をスポット買いする際の資金にする

- 高配当ETFの購入資金にする

- 教育費口座(銀行預金)に入金して塾代の支払いに使う

配当金の使い道ですが、Twitterなどを見ていると労働収入が入ってくる現役時代は将来のために再投資に回す人の割合が多いようです。

ただ我が家のように子沢山家庭だと、老後より今の支出のほうがはるかに多くなりますよね。

子どもたちの塾の夏期講習代など、配当金の一部を教育費口座に入金して使えるのでとても助かっています。

いずれ円高のターンがやってくるかもしれませんが、超低金利が維持されている日本より金利を上げることが決定されている米国のドルを欲しがる流れがしばらく続くかな、と考えています。

普段の家計収入は当然「円」で入ってくるので、円安のときはドルで受けとれる米国の配当金の魅力が増しますね。

ちなみに日本株だと配当金だけでなく、株主優待を受けることもできます。

自分が応援したい国内企業に資金を投じてみるのもいいでしょう。

今この記事を書いている最中にも円安が進んでいます。

銀行に100万円預けていても、10%円安になって円の価値が下がると実質的に100万円の価値が90万円まで減ってしまいますよね。

資産のすべてを日本円で持つことがリスクとなる時代がやってきました。

日本人はみんな貯金が大好きですが、資産運用の方法も時代の流れに合わせて変えていく必要がありますね。