人生100年時代といわれてる今の時代、全く「節約」することなく老後まで安心して暮らせる人はなかなかいないでしょう。

一昔前の日本では安全にお金を増やせる環境が整っていました。

日本人の貯蓄好き体質はDNAに組みこまれているのでは?と思うレベルですが、昔の高金利時代のことを思えば納得ですね。

低金利時代の今、「お金を増やす資産運用の方法が知りたい」という人は多いと思いますが、この記事では余剰金を作り出すための「節約」について考えていきたいと思います。

家計の見直しチェックポイント

「老後2,000万円問題」が取り沙汰されるようになってから、雑誌やネット上では節約に関する記事を沢山見かけるようになりました。

「老後2,000万円問題」が取り沙汰されるようになってから、雑誌やネット上では節約に関する記事を沢山見かけるようになりました。

節約系YouTuberも現れては再生回数を稼いでいるようです。

今の時代、それだけ節約に関する情報を求めている人が多いということですね。

ここでは支出の種類ごとに家計の見直しポイントをみていきましょう。

支出の種類

ひとくちに節約といっても、その切り口はさまざまです。

人生の三大支出といわれている「住宅資金・教育資金・老後資金」から光熱費や保険料などの固定費、食費や被服費などの変動費と見直すべき支出の項目は多岐にわたります。

三大支出

- 住宅資金

- 教育資金

- 老後資金

固定費

- 家賃や住宅ローンなどの住居費

- 光熱費

- 水道代

- 携帯電話やインターネット代金などの通信費

- 生命保険や自動車保険などの保険料

変動費

- 食費

- 日用品代

- 被服代

- 交際費

- 医療費

支出の項目ごとの見直しメリット

それぞれの支出項目を見直すことでどのようなメリットがあるかを考えましょう。

住宅資金

住宅資金は固定費にもつながりますが、住宅はたいていの人にとって人生で1番大きな支出となります。

住宅資金は固定費にもつながりますが、住宅はたいていの人にとって人生で1番大きな支出となります。

現在週末だけ港区のタワーマンションのモデルルームで働いていますが、港区のタワーマンションを購入するとなると基本的には億単位での出費になります。

賃貸で借りるとしても相当な額の出費になりますね。

港区ほど地価の高い場所でなくても、東京まで通勤できて家族みんなで不自由なく住むことができる住宅となると、購入する場合でも借りる場合でもそれなりの額の支出にはなります。

一方で地方だと1,000万円くらいで大きな土地付きの一戸建てが買えることもあります。

時々実家がある奈良県の不動産価格を調べるのですが、今すぐ現金で買えそうな額の一戸建てやマンションがたくさん出てくるため東京近辺の不動産価格の感覚に慣れていると超激安物件に思えるくらいです。

住居に関する考えや思い入れは人それぞれです。

住居に関してはよく「持ち家派VS賃貸派」論争が持ち上がりますが、どちらが正解ということはないですね。

自分と家族の考えや価値観、求めているものの優先順位を明確にして決めるのがベストでしょう。

一馬力なのかフルタイム共働きなのか、夫婦のうちいずれかが専業主婦(夫)なのかによっても違ってきます。

子供がいるのかいないのか、また子供の人数によっても当然求める住居の形態は変わってきますよね。

便利だからと値段が高くても駅に近い物件を求める人が多いですが、何年か経てば運動不足を実感してジム通いをする費用や時間を捻出する必要がでてくるかもしれません。

多少歩くことになってもその分割安な物件を見つけて住居費を節約し、同時に運動不足も解消してジム通いのいらない生活を送った方が総合的にプラスになる場合もあるでしょう。

賃貸ならまだしも、購入するとなれば簡単に売却して移動できるとは限りません。

住宅を買うときにはぜひさまざまな観点から考えて自分や家族にとってベストな選択をしてください。

教育資金

我が家にも4人の子供がいるので、この教育資金については1番頭を悩ませています。

我が家にも4人の子供がいるので、この教育資金については1番頭を悩ませています。

教育資金を捻出するために住居費も抑えました。

教育費の中でも1番大きな出費となる大学の学費は奨学金を利用する人が年々増えているようですね。

経済状況によっては給付型の奨学金もあるようですが、当然受給するための条件はクリアしないといけません。

世帯年収によっては給付型を利用できなくて貸付け型の奨学金のみ利用できるパターンもあります。

大学卒業と同時に多額の借金を背負うことになるのは可哀想ですし、お給料が右肩上がりに増えていくような状況ではない中で何年もかかって学費を返し続けるのは大変なことです。

民間の金融機関には「教育費ローン」もあるみたいですが、当然利息はもっと高くなりますね。

教育費はかけた額に対して見返りがあるとは限らないため、どこまで子供にかけるのが正解なのかわからないのも悩みどころです。

「親が後悔したくないから」という理由で、とりあえず子供の教育に大金をつぎ込む人もいることでしょう。

それが正解なのか間違いだったのかも後にならないとわかりません。

子供の教育を巡って夫婦喧嘩が絶えなくなり、結果離婚に至るケースもあるようです。

これでは一番大切な子供の幸せが置き去りになっていますね。

どんな習いごとをするのか、私立に進学するか公立にするかなどは本人の希望や適性をみながら家族で話し合って決めるべきでしょう。

今はYouTubeなどの無料動画でもある程度勉強することはできますし、オンライン家庭教師などもあります。

習い事も進学も金額だけで判断するのではなく、金額に見合った価値があるかどうかで決めましょう。

習い事は実際に本人に体験させてから判断するといいですね。

放課後は毎日習い事で埋め尽くされていて、遊ぶ時間が全くない状態のお子さんを時々みかけます。

惰性で続けている習い事などは1度見直してみるのもいいかもしれません。

学校が終わった後に習い事に行くのは、まだ体が小さい子供にとっては大人が思っている以上に負担になる場合もあります。

習い事を整理して時間にゆとりができると家で勉強する時間や好きなことをする時間も増えるので、今以上に親子でコミュニケーションをとる余裕がでてくるでしょう。

習い事や進学に関して子供の考えをじっくり聞いてあげることができれば、子供にとってより良い選択ができる可能性も高くなるのではないでしょうか。

老後資金

老後資金に関しては、現役時代から節約する習慣を身につけておくことで必要な額が大きく違ってくるでしょう。

老後資金に関しては、現役時代から節約する習慣を身につけておくことで必要な額が大きく違ってくるでしょう。

ただ必要最低限の生活をするだけなら年金だけで足りる人もいるかもしれませんが、老後には案外「特別支出」が増える傾向にあります。

持ち家の場合はリフォーム代もかかってきますし、冠婚葬祭の費用や孫へのお祝い金なども必要です。

子供が独立して教育費がかからなくなったからと、好きなだけ使っていると特別支出があるたびに貯蓄が目減りすることになりかねません。

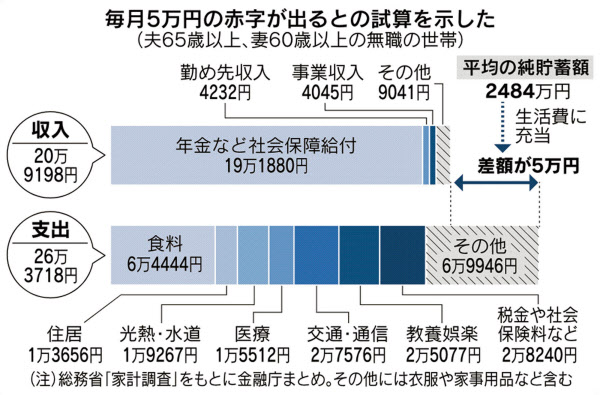

引用元:日本経済新聞

若い頃に質素倹約生活をするならまだしも、労働力にあまり期待できない老後に資産が減っていくのは想像しただけで恐怖ですよね。

労働収入を得られている現役時代にしっかり貯蓄や資産運用をして必ずやってくる老後に備えましょう。

ただ老後のために今を生きているわけではないので、今は今しか経験できないことを楽しみながら同時並行で老後のことを考えていけるといいですね。

老後といっても日々の生活の積み重ねが老後の生活につながっていくわけです。

老後というより、自分と周りの大切な人たちの「未来」のために備えると考えた方が前向きな気持ちになれますね。

未来への備えがあることで、安心して今を楽しむことができるはず。

固定費

住宅ローンや家賃、光熱費に車の維持費、保険料などほぼ一定額での出費が決まっている固定費を見直すことは家計管理においてとても大切です。

固定費を見直さないと長期間にわたって高い料金を払い続けることになりますが、見直すことによる節約効果はずっと継続するからです。

住宅ローンの借り換えや新電力への切り替え、保険料の見直しなどは手続きが必要になるのがめんどうだからと後回しにしがちですよね。

でもここはひとつ気合いを入れて、各項目ごとに丁寧に見直していくことをおすすめします。

固定費の支出はそれなりに額も大きいので、ひとつ見直すごとに大きな節約効果を実感できますよ。

変動費

固定費とちがい、変動費を見直すには手続きなどは必要ないので自分の意志次第でコントロールすることが可能です。

今日からでもすぐに見直すことができるので、手軽に始められます。

まずは1~2ヶ月間でも家計簿をつけて、現在どのくらい変動費がかかっているのかを把握するところから始めましょう。

あまり細かく項目を分けると家計簿をつける段階で挫折してしまうので、大まかで大丈夫ですよ。

また固定費と違って項目によっては必ず毎月出費があるとも限りません。

美容院代や交際費などは出費のない月もあるでしょう。

家計簿をつけて現状を把握してから項目ごとに1ヶ月あたりの予算を決め、予算内に収まるように意識することから実践していきましょう。

食費や日用品費などの変動費は、ふるさと納税を利用することで大きく節約ができます。

まだふるさと納税を利用したことがない人は、ぜひ次の記事も参考にしてくださいね。

我が家では、本格的に資産運用を開始する前に家計管理と保険の見直しのためにファイナンシャルプランナーさんに相談をしました。

直接家に2回来て相談にのってもらいましたが、今はオンラインでの相談も選べるみたいです。

直接家に来てもらうとなると、掃除をして茶菓子を用意して・・・と正直いろいろと神経を使いました。

また保険をすすめられたら断りにくいかも、といった懸念もありますよね。

その点パソコンやスマホを利用したオンライン相談なら気軽に利用できそうです。

我が家の場合は対面での相談でしたが、実際にファイナンシャルプランナーさん自身がどんな保険に入っているのか、またどのような資産運用をしているのかについて尋ねることもできたのでとても参考になりました。

貯蓄と資産運用を頑張っていくモチベーションがぐっとアップしたので、本格的に家計の見直しをしたい人は1度プロに相談することを検討してみてはいかがでしょう。

自宅でONLINE保険相談!和牛プレゼント中!

節約の目的を明確に

何事も目的をはっきりさせずに努力を継続させることは難しいですよね。

何事も目的をはっきりさせずに努力を継続させることは難しいですよね。

あなたが節約生活を続けることの目的は何でしょう?

家計を黒字化させるため、教育費を貯めるため、住宅ローンの繰り上げ返済をするため、老後の生活への漠然とした不安から、など人によって答えは違ってくることでしょう。

またいくつもの目的がある人も多いでしょう。

頭の中で考えがまとまらない場合は、節約することによって得られることや、叶えたいことを紙に書き出してみることをおすすめします。

大きな目標でなくても、1年後にどこへ旅行に行きたいというような近い未来のことでもいいと思います。

簡単なことですが、文字で表して目的をはっきりさせることで節約への意識も自然と高まりますよ。

簡単にできることから始めましょう

いきなり難しいことを始めようと思っても、続かないばかりか我慢の反動で浪費に走ってしまうとそれまでの努力が水の泡になりかねません。

いきなり難しいことを始めようと思っても、続かないばかりか我慢の反動で浪費に走ってしまうとそれまでの努力が水の泡になりかねません。

ダイエットでも我慢を重ねた結果、食べ過ぎてしまってダイエット前より体重が増えることがあるのと同じですね。

ここでは固定費や変動費の見直しをする以前に、日常において簡単にできる節約方法をあげたいと思います。

まずは今日からでもできるような簡単なことから行動に移してみましょう。

食後に買い物に行く

よくいわれることですが、空腹時に買い物に行くとよけいな物まで買ってしまいます。

ここで特に女性が気をつけたいポイントがあります。

女性は「甘い物は別腹」という人が多いため、食事だけをすませて買い物に出かけてもスイーツ類は買い物カゴにも胃袋にもいくらでも入ります。

細かい支出でも節約したい人は、ぜひ軽くでもいいのでおやつまですませてからスーパーに出かけましょう。

仕事帰りにスーパーに寄る人は難しいと思うので、食費の節約に関しては宅配生協などの利用も検討してみてください。

クーポン券は必要なものだけ使う

クーポン券はファーストフードなどでお得にセットメニューが購入できることも多いですが、これこそ必要のない物まで買ってしまいがちです。

お得だと思ったら買わないと損したような気持ちになりませんか?

これを心理学では「損失回避性」といいます。

人間は利益から得られる満足度より、損失からもたらされる苦痛の方をより大きく感じるため利益よりも損失の方を大きく評価してしまうのです。

クーポン券を発行する側は企業ですから、当然マーケティングの一貫で心理学の作用を利用しようとするのは当然ですね。

企業の販売活動は心理戦です。

消費者の立場に立ったときに相手がどのような心理学の法則を利用して消費意欲をかき立てようとしているのか、マーケティングの心理学について一冊本を読んでおくと日常生活でもとても役立ちますよ。

逆にビジネスに役立てたいときは存分に心理学の法則を用いて営業活動をしてください。

コンビニへは行かない

コンビニは便利ではあるものの、お菓子や飲み物など定価で購入することになるので極力行かないようにしましょう。

コンビニで1回分の食事とおやつ、飲み物を買えば驚くような金額になってしまいます。

でも時々コンビニ限定スイーツや菓子パンを探しに行くのは楽しいので、時々上手に利用するといいですね。

私自信はコンビニでは半年に1回買い物するくらいで、ほぼ利用したことがありません。

できるだけバスやタクシーを使わない

「できるだけ歩きましょう」という提案は節約だけでなくダイエット効果も期待できるため、美容と健康を気にする人にとっては一石二鳥といえるでしょう。

ついでにエレベーターやエスカレーターを使わずに意識的に階段を利用することでジム代まで節約できてしまいます。

お金と時間をかけてジム通いをしなくても、少し意識するだけでお金も時間も節約しながら運動不足を解消することができますよ。

ただ真夏や悪天候のときなどは迷わずタクシーを使うことにしています。

目先のお金を節約できても熱中症になってしまっては意味がないですし、暴風雨の中歩いて帰ってびしょ濡れになったらその後何もやる気になりませんよね。

節約は「よけいなお金を使わない」ことだけではなく「上手にお金を使う」という観点でも考えるべきだと思います。

500円玉貯金をする

安くてもいいので気分が上がるような可愛い貯金箱やオシャレな貯金箱をひとつ購入して500円玉貯金を始めましょう。

お財布の中に500円玉を見つけたら、それを使わずに貯金箱に入れるだけです。

100円玉を5枚入れるより500円玉を1枚入れる方がシンプルですし、500円玉を崩したくないと思うようになるので、節約効果と同時に貯金もできるおすすめの方法です。

時々数えてみると、いつの間にか数千円貯まっているのは嬉しいものです。

我が家ではくまのプーさんの貯金箱を使っていますが、いつの間にか1万円近くも貯まっていました。

500円玉貯金は子供を巻き込んで一緒に楽しめますし、ストレスを感じずに継続できるのでおすすめです。

そのうち旅行に行けるようになったら、旅行先でお土産を買うのに使うつもりです。

以上、少し意識するだけで簡単に実践できる節約法をあげました。

簡単な分1回あたりで節約できる額は小さいかもしれませんが、継続させると案外大きな額になるものです。

節約効果を実感できるようになるとどんどん楽しくなってきますよ。

よく「失敗は成功の元」といわれますが、私は「小さな成功体験こそ大きな成功の元」だと思っています。

小さな節約でも「ちりも積もれば山となる」を実感できますよ。

自分にもご褒美を

時々は自分にご褒美をあげることも節約生活を維持するためには大切なポイントです。

時々は自分にご褒美をあげることも節約生活を維持するためには大切なポイントです。

歯磨きをするのと同じくらい節約習慣がみにつくと楽にはなりますが、それでも節約には努力と多少の辛抱は必要ですよね。

そこでたまに頑張っている自分にご褒美をあげましょう。

500円玉貯金が○○円貯まったらご褒美にちょっと贅沢なスイーツを買う、1ヶ月節約生活を続けることができたらデパートでメイク用品を1つ買う、前から興味のあったフェイシャルエステを受けに行く、など時々自分に息抜きとご褒美をあげてください。

ご褒美に必要な出費は、節約ライフを楽しむための必要経費だと割り切ってみてはどうでしょう。

それでも無駄遣いにはならないように、ご褒美で得られる商品やサービスが本当に自分に幸福感や満足感を与えてくれるのかを考えてみるといいですね。

幸福感や満足感が長続きするものが理想的だと思います。

節約生活のその先に

経済的な不安を抱えている人が多い今の時代、工夫や努力をしながら節約を続けている人が大半でしょう。

経済的な不安を抱えている人が多い今の時代、工夫や努力をしながら節約を続けている人が大半でしょう。

節約生活を続ける目的は人それぞれだとは思いますが、やはり究極の目的は「自由」を手に入れることではないでしょうか。

「住宅を購入するため」「教育費を貯めるため」「高級旅館に泊まりに行きたい」「なんとなく老後が不安だから」など、目先の目的は人それぞれだと思います。

ですが、住宅を購入した後は?教育費が貯まった後は?旅行を存分に満喫した後は?目的を達成した後もまだまだ人生は続きます。

「自由」と聞いてみなさんはどのような生活を思い浮かべるでしょう。

完全に仕事をしないというリタイア生活はハードルが高くても、少しだけ好きな仕事をするという「セミリタイア」生活を目指すなら現実味を帯びてくるかもしれません。

これは節約だけでは到達するのは難しいのでもう一歩進んで節約プラス資産運用という観点で考える必要はありますが、まずは節約で余剰金を作りだすことが第一歩です。

何もしない「自由」が存在するなら、好きな仕事をするという「自由」もあります。

あなたが目指したい理想とする「自由」な人生を1度具体的に思い浮かべてみましょう。

有形資産と無形資産

お金や株式、不動産などの資産はあくまでも形のある「有形資産」です。

お金や株式、不動産などの資産はあくまでも形のある「有形資産」です。

人生を本当の意味で豊かにするには家族や友人との絆、人との信頼関係といった「無形資産」を築き上げることが最も大切だと思います。

私自身まだブログを始めて間もないですが、私の記事を読んで「面白かったよ。」「役に立った。」「もっと読みたい。」と感想を伝えてくれる友人がいます。

リアルな友人たちの反応が励みになってブログを続けるモチベーションにつながるのはとてもうれしいし、ありがたいと思っています。

有形資産は通帳に記載されている金額や証券口座の含み益、不動産の場合は評価額など全て「数字」で表されるため目で見て確認することができますね。

一方で無形資産はその価値が数字では表されないため、積み上がっているときも逆に目減りしているときも気づきにくいものです。

有形資産を追い求めるあまり、無形資産を犠牲にしていても気づかない人の方が多いでしょう。

有形資産も無形資産もどちらも大切です。

両方とも上手にバランス良く積み上げていきたいですね。

まとめ

勉強や仕事にも当てはまりますが、自分が楽しいと思えないことは続かないし結果を出すこともできません。

勉強や仕事にも当てはまりますが、自分が楽しいと思えないことは続かないし結果を出すこともできません。

節約も同じではないでしょうか。

できるだけ楽しみながら節約できる習慣を身につけることが、人生100年時代を生き抜くための土台となるでしょう。

今回は「節約」という観点から記事を書きましたが、そもそも収入が桁違いの人は節約する必要はないかもしれません。

住宅費や車代など大きな支出は抑えているから、日常生活では細々とした節約はしたくないという人もいるでしょう。

何に価値を見出すかは人それぞれです。

ただ人生何があるかわかりません。

特に「お金」や「資産」といった物質的なものは一瞬で消えてなくなる可能性があるので、どんな人でも節約の意識を持つことには意義があると思っています。