人生の3大支出として住居費・教育費・老後資金があげられますが、中でも子供のいる家庭にとって教育費の負担はとても大きいものですね。

教育費はかけようと思えば際限なくかけられるため、「子どものために一体どれだけ貯めたらいいのかしら?」と悩んでいる親御さんも多いと思います。

今回は3大支出のうち「教育費」について考えていきたいと思います。

お金のみらいマップ![]() なら、お金のプロにオンラインで家計や教育費・資産運用についてアドバイスをもらえます。

なら、お金のプロにオンラインで家計や教育費・資産運用についてアドバイスをもらえます。

商品を持たない中立的なFPに相談できるので安心ですね。

忙しくてなかなか家計の見直しができない方でもLINEでかんたんに申し込めるからおすすめ。

教育費のことを考える前に、まずはお金のプロといっしょに高度なシミュレーションを使って家計の現状把握からスタートさせましょう。

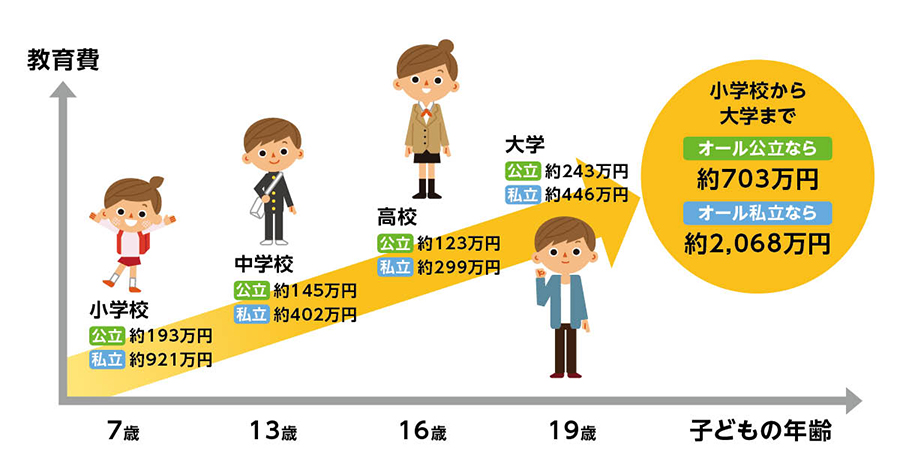

教育費ってどれくらい必要?【公立パターン&私立パターン】

引用元:SODATTE

大学までオール公立(国立)の場合とオール私立の場合とでは必要な教育費に倍以上のちがいがでてきますね。

実際には中高だけが私立だったり、大学だけが私立だったりといろんなパターンが考えられるため、オール公立の場合よりは多めにかかると思っていた方がよさそうです。

習い事をどれくらいさせるかによってもかかるお金はちがってきます。

習い事は費用対効果をしっかり考え、子どもにとって必要なときに必要なものを選んであげることが大切ですね。

教育費の貯め方は貯金だけではありません【貯める方法は3種類】

引用元:ARVO

教育費を貯めるというとひたすら現金を銀行口座に入れて貯金していくといったイメージを抱いている人も多いと思いますが、教育費を貯める方法は3種類あります。

ここでは教育費の貯め方を種類別にみていきましょう。

貯蓄法1:貯金をする

いちばんオーソドックスな貯め方はやはり預貯金ですね。

今は金利が低くて銀行口座に入れたお金を増やすことはむずかしいですが、元本が保証されていていつでも引き出せるのは安心感があります。

貯金をしやすい時期

- 独身時代

- 結婚してから子供が生まれるまでの間

- 子どもが中学生になるまでの間

貯金をするにあたり高収入世帯が注意するべきこと

- 現在得られている世帯収入がずっと続くものとして家計管理をしている。

- 収入が多いゆえに自然と支出も増えているパターン。

- 習い事をさせすぎている。

教育費を貯金でためるメリットとデメリット

- 元本が保証されている

- いつでもおろせるという安心感がある

- 低金利時代においては貯金をしてもお金を増やせない

- 年々高くなっていく教育費のインフレに対応できない

引用元:ガベージニュース

貯蓄法2:学資保険をかける

学資保険は保険会社が販売している金融商品のひとつです。

定められた保険料を払い込むことで、子どもがある一定の年齢に達したときに「満期金」や「お祝い金」としてまとまった金額を受けとることができます。

子どもにかかる教育費を積み立てながら計画的に貯めていくイメージですね。

学資保険をかけるメリットとデメリット

- 契約者である親にもしものことがあった場合に支払いが免除されるなどの保障がある。

- 先どり貯金のような感覚で強制的に貯めることができる。

- 途中で解約すると元本割れする可能性が高い。

- 貯金と同様に低金利時代には大きく増やすことができない。

- 契約時点で将来受けとれる金額が確定しているため、あとから条件の良い金融商品が出てきても乗り換えることができない。

学資保険の返戻率を高くするためには、できるだけ払い戻しの開始時期が遅いプランを選ぶのがコツです。保険会社は保険料を運用して増やしているため、長期運用した方が返戻率は高くなります。入学のたびにお祝い金を受けとれるプランは元本を取り崩すことになるため、トータルリターンが低くなることも。加入時にはしっかりチェックしましょう。

保険の無料相談はたくさんありますが、「学資保険」専門の相談サイトはほけんガーデン「プレミア」![]() だけ。

だけ。

教育費の問題は大切なお子さんの人生を左右するといっても過言ではありません。

教育費のことは、やはり授業料無償化や子育てにかかるお金について専門的な知識を有する学資保険アドバイザーに相談したいところ。

対面相談だけでなくオンライン相談も希望できるので、小さいお子さんがいても安心。

お米や育児グッズなど、5種類の中から選べるプレゼントも魅力的です。

子どもを1人育てるだけで3000万円必要ともいわれている今の時代。

教育費の悩みは1日でも早く解決しておきましょう。

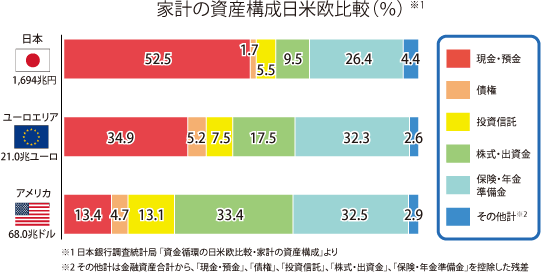

貯蓄法3:投資で増やす

引用元:Financial Village Presence LLC

グラフをみると、日本の家計は株や債券、投資信託などの有価証券の占める割合がとても低いことがわかりますね。

一方アメリカの家計はリスク資産の割合が高くなっています。

小さいころからの金融教育の影響によるちがいでしょうね。

投資で増やすメリットとデメリット

- 預貯金や学資保険とちがって大きく増やせる可能性がある。

- 物価の値段が上がる(インフレーション)と株価も上がる傾向にあるためインフレ対策になる。

- ジュニアNISAや積み立てNISAなら非課税制度を利用できる。

- 子ども名義の証券口座を開設することで早いうちから投資について親子で語るきっかけとなる。

- 元本割れする可能性がある。

- ジュニアNISAは金融機関の変更ができないため、金融機関ごとにどのような投資信託のとり扱いがあるか申し込み前にしっかり検討しなければいけない。

我が家の場合

「我が家は投資で教育費を増やしまくっています!」と言いたいところですが、実際には学費の7割近くは預貯金でためています。

投資で増やしまくるには相当額の元手が必要な上、必ず必要になる教育費を投資のみで増やすにはリスクが高すぎると判断しました。

投資だけだと大学入学時に含み損を抱えていることも考えられますよね。

「今株価が暴落しているから、大学に入るの来年まで待ってくれるかしら?」とはいきません。

高校卒業まで

幼児期から高校卒業までは特に教育費の名目で貯金はせず、日々の収入から支払うようにしています。

主人名義の郵貯口座をひとつ「教育費口座」にして4人分のすべての教育費をこの口座から引き落とすように設定。

家計簿の「教育費」項目に金額を入力する際にもわかりやすくて便利ですよ。

大学の費用

大学の学費に関しては、預貯金とジュニアNISAを利用した投資で準備しているところです。

- 1人700万円×4人分=2,800万円(定額預金)

- 1人80万円×4人分×4年分=1,280万円(ジュニアNISA 2020年~2023年までの4年間)

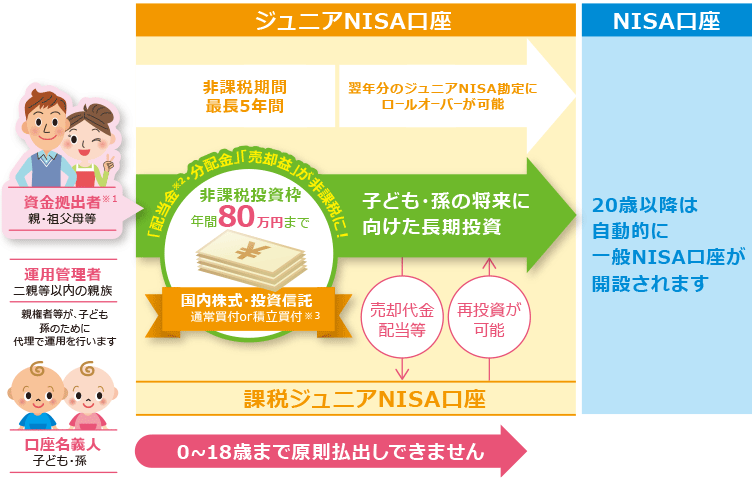

ジュニアNISAの運用方法

引用元:楽天証券

ジュニアNISAは運用によってどこまで増えるのか楽しみにしています。

毎年1人80万円×4人分=320万円をジュニアNISAに入れるような余剰金はないため、現在少しずつ償還されつつある個人向け国債(10年変動型)をジュニアNISAに回している形です。

ちなみに2020年のジュニアNISAは1人80万円分を全額eMAXIS Slim 先進国リートインデックスに投資し、2021年と2022年分は2年連続でeMAXIS Slim米国株式(S&P500)に入金しました。

2020年12月時点でeMAXIS Slim 先進国リートインデックスは不人気?でまだ株価が戻っていなかったことに着目し、思い切って80万円×4人分=320万円を入れてみたのです。

その後は株価が順調に回復し、一時期下げ相場があったものの円安の影響もあって2022年4月時点で1人あたり約50万円、4人分で合計約200万円の含み益が出ています。

- 株価が感染症拡大前の価格まで戻っていなかった。

- 不動産市場は先行き不透明で投資先として人気がなさそうだったので逆に着目してみた。

- 先進国の中心であるアメリカは今後も人口が増え続ける見込みなので、長期目線で見たら必ず不動産市場も活気を取り戻すと考えた。

- 2020年12月時点では人気どころの投資信託は株価が急回復して株高状態だったため、1人あたり80万円をまとめて投資する気になれなかった。

現在はeMAXIS Slim 先進国リートインデックスもかなり株高になっているため、今から投資しても前述したような利益が得られるかはわかりません。特に金融系や不動産系の株式は「景気敏感株」といって、下がる時には思いっきり暴落します。投資に関してはしっかりご自身で勉強をして自己責任で行ってくださいね。

ジュニアNISAは2023年末で廃止されましたが、子どもが18歳になった年の翌年1月から「新NISA」口座が利用できるようになりました。

現在お子さんが小さい方はご両親の新NISA枠を使ってで将来の教育資金を準備してみてはいかがでしょう。

ジュニアNISAで運用した資産は、残ることがあれば独立して家から出ていくときに渡してあげたいと考えています。

18歳になったら引き続き子ども自身で新NISA枠を使って運用してくれたらいいなあ、と願っています。

学費に関しては幸か不幸か今のところ医学部に行く予兆のある子はいないため、まあ上記の金額でなんとかなるかなあと・・・。

いきなり開花して医学部だの海外の大学だの言い出したらまた考えます(笑)

まとめ

今回は教育費の貯め方について書いてみました。

子どもを育てるためにかかるお金は教育費だけではないため、実際は今回の記事で示した金額だけではとても足りませんね。

それでもいちばん大きな出費となる大学の学費の目途がつけば精神的にかなりラクになることは確かです。

教育費に関してはいざとなれば奨学金や教育ローンなどもありますが、できる限り親が準備してあげたいですよね。

- 預貯金

- 学資保険

- 投資(ジュニアNISAなど)

現在は株高状態が続いていますが、常に株価が暴落したときのシミュレーションをしておきましょう。「株価が下がったときにはぜひ買い増したい」と思えるくらい、自分が信じられるものに資金を投じることが大切です。そうすれば暴落時に焦って売ることもないですし、時間を味方につけて長期にわたって運用を続けていけますね。